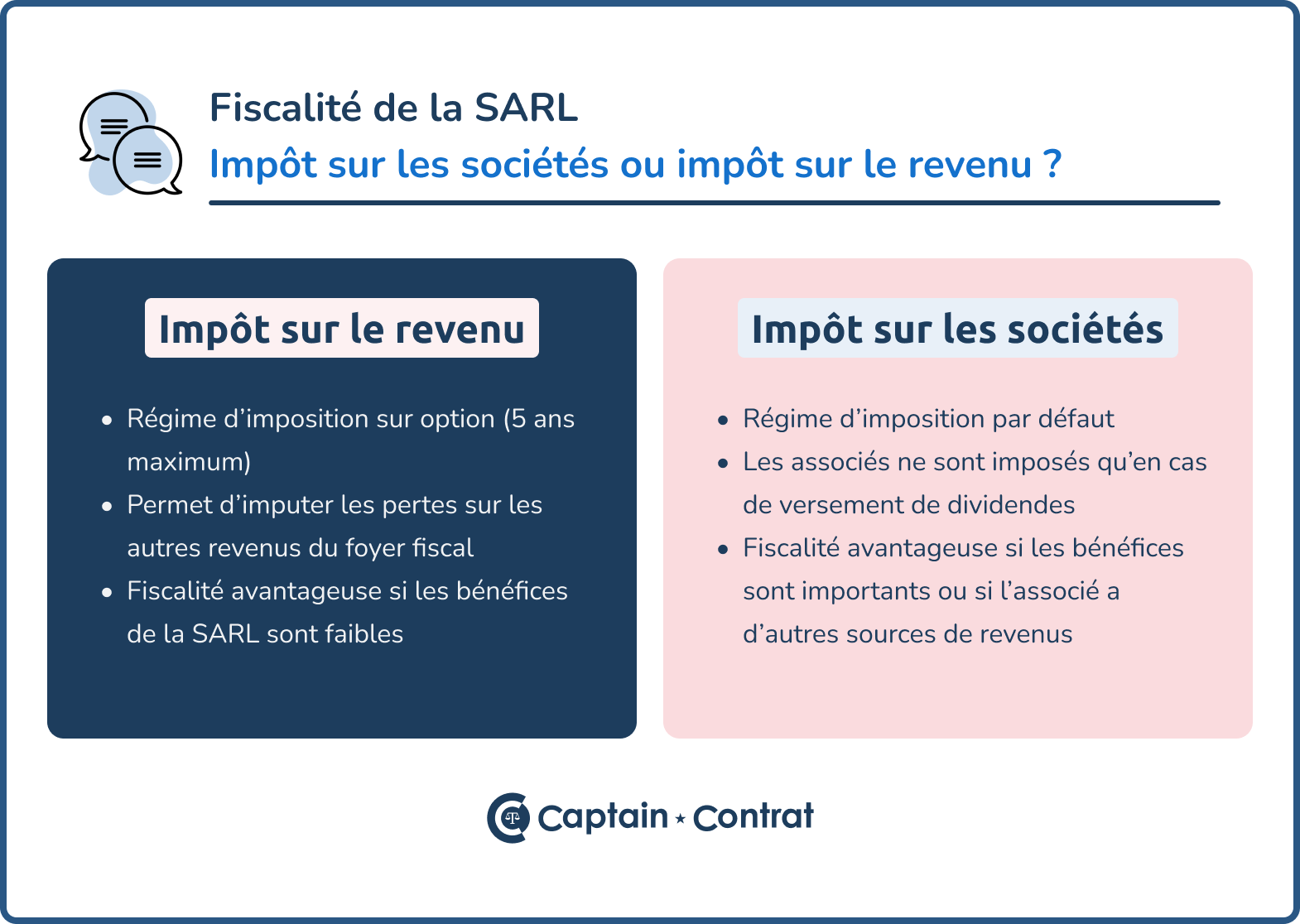

- Par défaut, la SARL est soumise à l'impôt sur les sociétés.

- Sur option, la SARL peut être imposée à l'IR pour une durée de cinq exercices maximum.

- En fonction de son chiffre d'affaires, la SARL peut choisir entre plusieurs régimes de TVA : la franchise en base de TVA, le régime réel simplifié et le régime normal.

- La SARL est également soumise au paiement de la CFE et de la CVAE dans certains cas.

L'imposition de la SARL à l'impôt sur les sociétés

Qu'est-ce qu'une SARL à l'IS ?

Par défaut, les bénéfices de la SARL sont imposés sur l'impôt sur les sociétés. Ainsi, dès lors que la société réalise des bénéfices au cours d'un exercice social, ce ne sont pas les associés qui sont imposés, mais la société elle-même. Les associés ne sont imposés que s'ils distribuent ce bénéfice en se versant des dividendes.

L'impôt sur les sociétés est composé d'un taux normal forfaitaire et d'un taux réduit applicable aux PME jusqu'à un plafond déterminé de chiffre d'affaires.

Quelles sont les conditions pour bénéficier de l'IS à taux réduit ?

Pour être éligible au bénéfice du taux réduit, la SARL doit remplir les conditions suivantes :

- Le chiffre d'affaires hors taxes de la société est inférieur à 10 millions d'euros ;

- Le capital de la SARL est détenu à 75 % par une personne physique (ou par une personne morale qui respecte ce critère).

Si la société est éligible au taux réduit, celui-ci est applicable dans la limite du plafond. L'excédent est imposé au taux normal.

L'option pour l'impôt sur le revenu

Dans la SARL, les associés ont la possibilité de choisir d'imposer les bénéfices de la société sur l'impôt sur le revenu. Concrètement, les associés vont prendre en charge à titre personnel l’impôt applicable à l’entreprise, au prorata des parts possédées dans le capital. Chaque associé devra déclarer et payer l’impôt sur le revenu en fonction de la catégorie de l’activité exercée : BIC, BNC ...

L'option pour l'impôt sur les revenus n'est ouverte que si la SARL respecte les critères suivants :

- Elle emploie moins de 50 salariés ;

- Son chiffre d’affaires annuel est inférieur à 10M € ;

- Les droits de vote doivent être détenus, à hauteur de 50% au moins, par une ou des personnes physiques, et à hauteur de 34% au moins, par une ou plusieurs personnes ayant la qualité de gérant ;

- Elle a moins de 5 ans d'existence.

Le taux d'imposition est calculé en fonction de tranches de revenus.

Cette option pour l'IR est applicable pour une durée de cinq ans maximum. Il est possible de choisir cette option au moment de la création de la société ou en cours de vie sociale. La décision doit être prise à l'unanimité des associés.

Simulateur gratuit : découvrez le régime fiscal adapté à votre projet

IR ou IS : quelle imposition choisir ?

Le choix entre IS et IR peut permettre d'optimiser la fiscalité de la SARL comme celle des associés. Le régime fiscal le plus avantageux est celui qui sera le plus adapté à votre situation personnelle et aux objectifs de l'entreprise.

Les avantages et les inconvénients de l’impôt sur le revenu

Le premier avantage de l'imposition sur le revenu est qu'elle permet d'imputer les pertes comptables de la SARL au cours d'un exercice social sur les autres revenus du foyer fiscal. Concrètement, si la SARL est déficitaire, mais que vous disposez d'autres sources de revenus, l'option pour l'IR va vous permettre de réduire votre impôt sur le revenu.

Par ailleurs, l'IR peut également être avantageux si la SARL réalise des bénéfices. En effet, si les bénéfices sont faibles et que vous ne disposez pas d'autres sources importantes de revenus, le montant de l'IR à payer peut être inférieur au montant forfaitaire de l'IS.

En revanche, si la SARL dégage des bénéfices importants, l'option pour l'impôt sur les revenus est rarement avantageuse. En effet, elle peut avoir pour effet d'augmenter significativement le montant de l'impôt sur le revenu à payer.

Les avantages et inconvénients de l’impôt sur les sociétés

Lorsque la SARL est imposée à l'IS, elle est directement redevable de l'impôt sur les bénéfices. Les associés ne sont pas imposés, sauf s'ils se versent une rémunération ou s'ils distribuent des dividendes.

Par ailleurs, si le bénéfice est important, l’impôt qui le touche reste plafonné au taux forfaitaire. Ce taux reste inférieur à plusieurs tranches du barème progressif de l'impôt sur le revenu. L'imposition à l'IS est donc plus avantageuse si la SARL réalise des bénéfices importants. Il peut en être de même si l'associé a d'autres sources de revenus.

SARL à l'IR ou à l'IS : pour bien choisir son régime d'imposition, il est important d'anticiper les revenus potentiels de la société en établissant un prévisionnel financier.

Quel est le régime de TVA applicable pour une SARL ?

Plusieurs régimes de TVA peuvent être possibles pour une SARL. Tout dépend de son chiffre d'affaires et de son activité.

La SARL doit choisir un régime de TVA au moment de sa création. Elle peut ensuite choisir de changer de régime. Par ailleurs, elle peut basculer automatiquement d'un régime à un autre si elle dépasse certains seuils.

La franchise en base de TVA

La franchise en base de TVA est un régime qui permet à la SARL de ne pas être redevable de la TVA. Contrairement à ce que l'on pourrait croire, ce régime n'est pas réservé aux entreprises individuelles. Une SARL peut bénéficier de la franchise en base de TVA si son chiffre d'affaires est inférieur aux plafonds suivants :

Lorsqu'elle bénéficie de ce régime, la société ne collecte pas la TVA sur les produits ou les services qu'elle vend. Concrètement, la SARL facture ses clients sans la TVA en indiquant : « TVA non applicable, article 293B du Code général des impôts ».

La franchise en base de TVA permet à la SARL d'alléger ses obligations comptables, car elle n'a pas besoin de faire de déclaration de TVA auprès de l'administration fiscale. En contrepartie, la société ne peut pas récupérer la TVA sur les produits ou les services qu'elle achète.

Ce régime est donc intéressant si la SARL effectue une activité intellectuelle et qu'elle a peu de postes de dépenses. En revanche, si la société doit faire des investissements ou acquérir du matériel, le régime de la franchise en base de TVA n'est pas adapté.

Le régime réel simplifié

Le régime réel simplifié de TVA est le régime qui s'applique lorsque le chiffre d'affaires est compris entre :

- 188 700 et 840 000 euros pour les entreprises réalisant des activités de commerce ;

- 77 700 et 254 000 euros pour les entreprises réalisant des prestations de services.

La SARL soumise au régime réel simplifié doit faire une déclaration annuelle de TVA. Les opérations déclarées à l'année N servent de base de calcul pour les acomptes de l'année N+1.

Le paiement des acomptes de TVA est réparti de la façon suivante :

- 55% en juillet ;

- 40 % en décembre.

Le régime normal de TVA

Le régime normal de TVA s'applique dès lors que la SARL dépasse le chiffre d'affaires maximum du régime réel simplifié.

Une SARL soumise au régime normal doit faire une déclaration mensuelle de TVA. Il n'y a pas de système d'acompte dans le régime normal : la SARL doit payer la TVA tous les mois.

Quelles sont les autres taxes auxquelles la SARL est redevable ?

La SARL est également redevable de la CFE et de la CVAE. Pris ensemble, ces deux taxes correspondant à la contribution économique territoriale (CET).

La cotisation foncière des entreprises (CFE)

La CFE est un impôt annuel calculé sur la valeur locative des locaux occupés par la SARL. La base de calcul de cet impôt varie en fonction du chiffre d'affaires de l'année N-2.

Ce tableau correspond à une base de calcul. Le montant de la CFE dépend ensuite de la commune dans laquelle se situe le local en question.

La cotisation sur la valeur ajoutée des entreprises (CVAE)

Toutes les sociétés qui réalisent un chiffre d'affaires supérieur à 152 500 euros doivent faire une déclaration de CVAE.

En revanche, seule une SARL qui réunit les deux conditions suivantes doit la payer :

- Elle est redevable de la CFE ;

- Son chiffre d'affaires hors taxes est supérieur à 500 000 euros.

SARL de famille : en quoi consiste son avantage fiscal ?

Une SARL de famille est une SARL constituée par les membres d'une même famille (parents en ligne directe, frères et sœurs ou conjoints). Une SARL de famille n'est pas une SARL spécifique, mais elle bénéficie d'une option fiscale particulièrement intéressante.

En effet, la SARL de famille peut opter pour l'imposition sur le revenu sans être tenue par la limite temporelle de 5 ans. Elle peut ainsi être imposée sur le revenu tout au long de sa vie sans basculement automatique sur l'impôt sur les sociétés. Les associés peuvent décider d'opter pour cette option au moment de la création ou au cours de la vie sociale de la SARL.

Par ailleurs, la SARL de famille offre un autre avantage aux associés. Ces derniers peuvent céder leurs parts sociales à un membre de leur famille sans avoir à payer d'impôt sur la plus-value.

Une question ? Laissez votre commentaire