Dissoudre une Société Civile Immobilière (SCI) n’est pas sans conséquence sur la gestion des biens immobiliers ou mobiliers une fois la liquidation de la société réalisée. Captain Contrat revient sur la procédure de dissolution de la SCI en tant que telle, avant d’analyser ce que deviennent les biens de la SCI à sa dissolution ainsi que les conséquences fiscales de la dissolution pour les associés.

Dissolution de la SCI : la procédure à suivre

Les motifs de dissolution d’une SCI

Une SCI peut être dissoute pour plusieurs motifs mentionnés ci-dessous :

- L’expiration de la durée de vie de la SCI : dissolution automatique (après 99 ans) ou expiration selon la date butoir par les statuts ;

- La réalisation ou l’extinction de l’objet social ;

- L’annulation du contrat de société ;

- La dissolution anticipée de la SCI par les associés ;

- La dissolution anticipée de la SCI par décision judiciaire ;

- La réunion des parts sociales entre les mains d’une seule personne ;

- Toute autre situation convenue dans les statuts de la SCI.

Convoquer l’assemblée générale des associés de la SCI

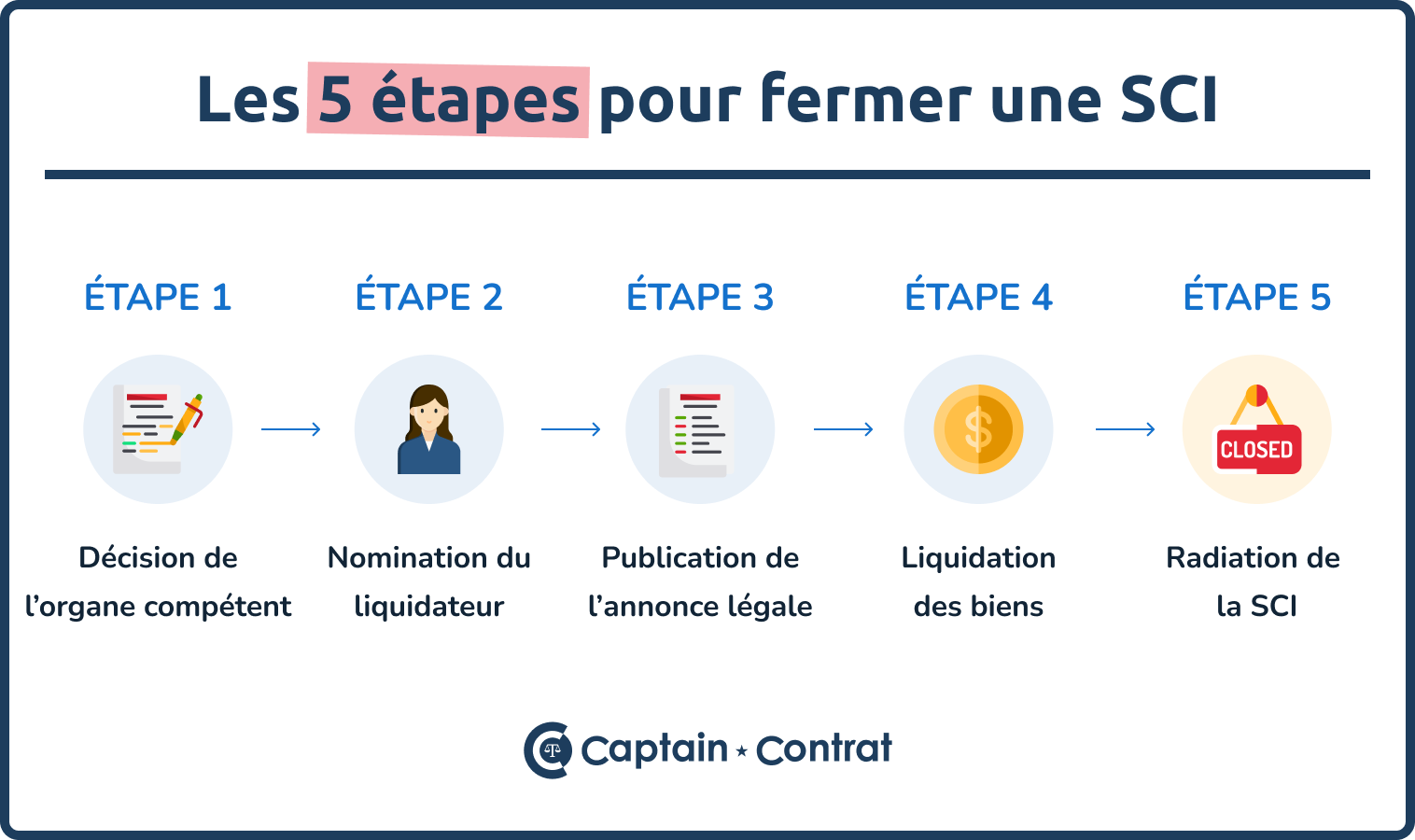

Afin de dissoudre la Société Civile Immobilière, une assemblée générale extraordinaire doit être organisée. Une convocation doit être adressée à la demande d’un des associés par le gérant. Lors de l’assemblée générale, les associés votent en faveur ou non de la dissolution de la SCI. Et si la dissolution est votée en assemblée, cela mettra fin aux fonctions du gérant.

Nommer un liquidateur

Un liquidateur devra être nommé à l’unanimité par les associés pour procéder à la liquidation de la société. En cas de désaccord, un liquidateur sera désigné par le Tribunal compétent.

Rédiger le procès-verbal de dissolution de la SCI

À l’issue de l’assemblée générale actant de la dissolution de la SCI, le gérant de la société dresse un procès-verbal de dissolution. Cet acte permettra au liquidateur de faire enregistrer la dissolution de la SCI auprès du service des impôts et du greffe du Tribunal de commerce.

Publication de la liquidation de la SCI

Un avis de dissolution devra être porté dans un journal d’annonces légales, ainsi qu’auprès du BODACC (Bulletin Officiel des Annonces Civiles et Commerciales).

À l’issue de la liquidation, le liquidateur devra également publier un avis de liquidation de la SCI dans un journal d’annonces légales.

Radiation de la SCI

Une fois ces étapes accomplies, le liquidateur procèdera à la radiation de la SCI auprès du Registre du Commerce et des Sociétés (RCS).

Un dossier de radiation devra être déposé auprès du guichet unique dans un délai de 30 jours, avec les éléments suivants :

- Le formulaire M4 dûment complété et signé ;

- Une attestation de parution dans un journal d’annonces légales ;

- Un acte de clôture des opérations de liquidation ;

- Un exemplaire des comptes de clôture ;

Une fois la radiation de la SCI actée, la personnalité juridique de la société n’existe plus.

Que devient le bien suite à la dissolution de la SCI ?

Une fois la Société Civile Immobilière radiée, les associés se partagent l’actif restant de la SCI (boni de liquidation), une fois les dettes de la société épurées.

Cependant, si la SCI a des dettes, le liquidateur les remboursera avec le fruit de la vente du bien immobilier ou avec la trésorerie de la SCI. Si ni l’un ni l’autre ne suffisent à épurer la dette, le liquidateur sollicitera de chaque associé le remboursement de la dette proportionnellement à leur apport dans la SCI.

À l’issue de la liquidation et en la présence d’un boni de liquidation, les associés de la SCI doivent trouver un accord afin de répartir les biens :

- Vente du bien ou des biens immobiliers lors de la procédure de dissolution de la SCI : les associés se partagent le produit de la vente.

- Attribution d’un bien à un associé (clause spécifique ou d’une décision des associés, sous réserve d’une contribution financière en faveur des associés).

- Restitution d’un bien sur simple demande lorsque le bien a été apporté en nature par un associé.

Quelles sont les conséquences fiscales de la dissolution de la SCI ?

Imposition des plus-values sur les biens de la SCI

La dissolution de la SCI impose aux associés de se soumettre à une imposition sur les plus-values réalisées sur les biens détenus par la SCI. Autrement dit, les associés devront s’acquitter d’un impôt suite aux plus-values réalisées sur la vente des biens de la société civile immobilière lors de la dissolution.

Imposition du résultat de la SCI

Les associés de la SCI devront également s’acquitter de l’impôt du résultat de l’année de dissolution de la société, soit un impôt sur les bénéfices. Ainsi, en cas de bénéfices lors de la dissolution de la SCI, les associés devront s’acquitter d’un droit de 2,5 % sur le boni de liquidation.

- Une SCI peut être dissoute pour plusieurs motifs : expiration de la durée de vie, volonté des associés, dissolution anticipée ou difficultés financières.

- Une assemblée doit être convoquée pour prendre cette décision, puis un liquidateur est nommé (généralement le gérant de la société).

- La dissolution a des conséquences sur la gestion des biens de la SCI et d'un point de vue fiscal sur l'imposition de la plus-value ou moins-value.

Les commentaires (6)

bonjour, je suis associe avec un collaborateur dans une sci que nous avons jamais mis en fonction ( créé juste avant le covid) Nous souhaiterions dis [...]

bonjour, je suis associe avec un collaborateur dans une sci que nous avons jamais mis en fonction ( créé juste avant le covid) Nous souhaiterions dissoudre la sci puisque celle-ci n'est pas en activité. Quelles sont les démarches a suivre ?

Voir plusmoinsBonjour, merci pour votre commentaire ! Vous pouvez prendre un rendez-vous avec nos équipes en cliquant sur ce lien. Excellente journée !

Bonjour, je suis gérant d'une sci de 2 associés. La sci possède actuellement 1 appartement occupé, dans une copropriété. Je viens de m'apercevoir que [...]

Bonjour, je suis gérant d'une sci de 2 associés. La sci possède actuellement 1 appartement occupé, dans une copropriété. Je viens de m'apercevoir que la sci a été radiée d'office le 08/07/2024. La raison: le siège de la sci a changé d'adresse depuis plusieurs années, tous les interlocuteurs ont alors été prévenus. Sauf que je n'ai pas fait le changement d'adresse au Greffe du TC! Ce dernier a vu ses courriers revenir NPAI. La radiation étant faite, et souhaitant vendre le dernier appartement puis dissoudre la sci. Quelles sont les possibilités de liquidation les plus simples et les moins onéreuses? Merci

Voir plusmoinsgérante d'une sci en difficulté suite aux détournements de fonds de l'associé ex mari en divorce, 50 % des parts chacun, l'associé s'oppose à toutes m [...]

gérante d'une sci en difficulté suite aux détournements de fonds de l'associé ex mari en divorce, 50 % des parts chacun, l'associé s'oppose à toutes mes initiatives quelle meilleure solution pour sortir de cette situation? merci de votre réponse

Voir plusmoinsBonjour, merci pour votre commentaire ! En cas de blocage dans une SCI, si aucune solution amiable n’est possible, il convient de regarder les statuts [...]

Bonjour, merci pour votre commentaire ! En cas de blocage dans une SCI, si aucune solution amiable n’est possible, il convient de regarder les statuts pour savoir s’ils prévoient un mécanisme pour empêcher ce genre de situations. En l’absence de clause spécifique, un associé peut saisir le juge pour demander la nomination d’un administrateur provisoire ou la dissolution de la société. Dans tous les cas, il est vivement recommandé de se faire accompagner par un avocat pour évaluer la meilleure stratégie à adopter en fonction de votre situation.

Voir plusmoinsMa SCI familiale possède 2 biens immobiliers valeur totale 1,3M€, deux actionnaires principaux plus qq parts en nue propriété aux enfants Je souhaite [...]

Ma SCI familiale possède 2 biens immobiliers valeur totale 1,3M€, deux actionnaires principaux plus qq parts en nue propriété aux enfants Je souhaite monétiser un des biens par un emprunt viager hypothecaire. Pour cela, un des biens doit être mis au nom d’un des fondateurs, l’autre restant dans la société. Solution juridique et fiscale?

Voir plusmoinsBonjour, merci pour votre commentaire ! Vous pouvez prendre un rendez-vous avec nos équipes en cliquant sur ce lien. Excellente journée !

Nous avons une SCI avec 1 seule propriété. Je suis propriétaire de 98% des parts de la SCI. Nous avons décidé de liquider la SCI. Je suis le liquidate [...]

Nous avons une SCI avec 1 seule propriété. Je suis propriétaire de 98% des parts de la SCI. Nous avons décidé de liquider la SCI. Je suis le liquidateur désigné. Nous considérons deux options. La première est d’attribuer le bien à un des partenaires (moi). Comment cela peut-il être fait et y-a-t-il un cout a cette opération ? La deuxième option est de vendre la SCI a une autre SCI ou à un trust/holding company. Est-ce que cela est possible et si oui, comment procéder et quel serait le cout ?

Voir plusmoinsBonjour, merci pour votre commentaire ! Vous pouvez prendre un rendez-vous avec nos équipes en cliquant sur ce lien. Excellente journée !

Nous avons une SCI avec 1 seule propriété. Je suis propriétaire de 98% des parts de la SCI. Nous avons décidé de liquider la SCI. Je suis le liquidate [...]

Nous avons une SCI avec 1 seule propriété. Je suis propriétaire de 98% des parts de la SCI. Nous avons décidé de liquider la SCI. Je suis le liquidateur désigné. Nous considérons deux options. La première est d’attribuer le bien à un des partenaires (moi). Comment cela peut-il être fait et y-a-t-il un cout a cette opération ? La deuxième option est de vendre la SCI a une autre SCI ou à un trust/holding company. Est-ce que cela est possible et si oui, comment procéder et quel serait le cout ?

Voir plusmoins