- Créer une SCI familiale permet de gérer un bien immobilier à plusieurs membres de la famille et d’éviter les conflits liés à l’indivision.

- Elle facilite la transmission progressive du patrimoine aux enfants tout en conservant le contrôle des biens.

- Les donations et successions bénéficient d’avantages fiscaux, grâce aux abattements et à la prise en compte du passif du bien.

- La SCI offre une gestion souple, avec des règles de vote et de cession des parts adaptées aux besoins des associés.

- Pour une créer SCI familiale, il faut rédiger les statuts, constituer le capital, publier l’annonce légale, déposer le dossier et immatriculer la société.

Qu'est-ce qu'une SCI familiale ?

La SCI est une société civile, par opposition aux sociétés commerciales (SARL, SAS, SA, etc.), dont l’objet est la gestion d’un ou plusieurs biens immobiliers.

On parle de SCI de famille lorsque les associés fondateurs de la société sont issus d’une même famille (lien de parenté ou d’alliance).

À la différence des associés d'une société commerciale, les associés de la SCI ont pour particularité d'être indéfiniment responsables des dettes de la société.

Par exemple, si la société n’est plus en mesure de rembourser les échéances de son prêt bancaire, la banque peut se tourner vers n’importe quel associé de la SCI pour obtenir le paiement de sa créance. Ce mécanisme peut être très contraignant dans le cadre d'une SCI familiale.

Pourquoi créer une SCI familiale ?

Avantage n°1 : prévenir les conflits liés à l'indivision

Lors d'une succession, s'il y a plusieurs héritiers, les biens sont partagés entre eux. On parle alors d'indivision. Il s'agit d'une situation de fait dans laquelle plusieurs personnes se retrouvent propriétaires ensemble d’un même bien immobilier. L'indivision peut générer de nombreux conflits.

Dans le cadre du régime de l'indivision, la gestion du bien est assurée à part égale par chacun des membres de l’indivision ; les décisions les plus importantes doivent être prises à l'unanimité. Cette situation se traduit souvent par d’importants blocages, et parfois, des conflits. Une convention d’indivision peut être signée, mais elle reste limitée et n’est valable que 5 ans.

La SCI familiale a l’avantage d'avoir un fonctionnement qui lui est propre. Vous pouvez adapter ses règles en fonction de vos besoins. C'est le cas en ce qui concerne :

- les pouvoirs du gérant de SCI ;

- la procédure de cession des parts de SCI ;

- les décisions nécessitant l'accord des associés selon des règles de vote spécifiques.

Par ailleurs, dans le cadre de l'indivision, dès lors que quelqu’un veut s'en défaire, le bien immobilier doit être repartagé. Bien souvent, il est vendu pour éviter un conflit. Si vous créez une SCI familiale, sachez que le départ d'un associé n'aura pas pour effet de la dissoudre.

Avantage n°2 : faciliter la transmission de patrimoine à ses enfants

Dans le cadre d'une donation, le donateur transmet la propriété du bien. Il appartient alors au donataire de gérer ce bien. Or, cela peut poser problème lorsque l’on veut transmettre son bien à ses enfants mineurs.

La création d'une SCI familiale permet au donateur de conserver la gestion du bien et de transmettre à ses enfants ses parts dans la SCI. La donation peut être alors progressive.

Suivant les règles définies par les statuts, la SCI familiale permet donc de préserver une certaine maîtrise sur les biens transmis.

Avantage n°3 : le coût des droits de donation et de succession des parts sociales de SCI

Parmi les nombreux avantages fiscaux que présente la SCI familiale, le coût des droits de succession et des droits de donation a un intérêt majeur.

En effet, les donations entre parents et enfants bénéficient d’un abattement forfaitaire de 100 000 euros par parent et par enfant tous les 15 ans. Ainsi, si la donation représente moins de 100 000 euros, elle est exonérée d’impôts.

De plus, les parts sociales de SCI transmises en donation sont soumises à une taxe qui prend en compte le passif du bien immobilier dans le calcul de valeur : les droits de donation seront donc moindres.

En outre, dans les cas où un descendant reçoit la nue-propriété du bien, le paiement des droits de succession peut être différé.

Il est donc préférable de transmettre ses parts sociales de SCI plutôt que de donner directement l’immeuble.

Tableau récapitulatif : avantages et inconvénients d’une SCI familiale

| Avantages | Inconvénients |

| ✅ Transmission simplifiée : facilite la succession des biens immobiliers entre héritiers | ❌ Activités limitées : impossibilité d’exercer une activité commerciale |

| ✅ Avantages fiscaux et flexibilité : possibilité d’opter pour l’impôt sur les sociétés (IS) | ❌ Obligations comptables : tenue de comptes et formalités légales à respecter |

| ✅ Gestion simplifiée : règles de fonctionnement adaptées et souples | ❌ Démarches lourdes : rédaction des statuts, dépôt de capital, publication légale, immatriculation |

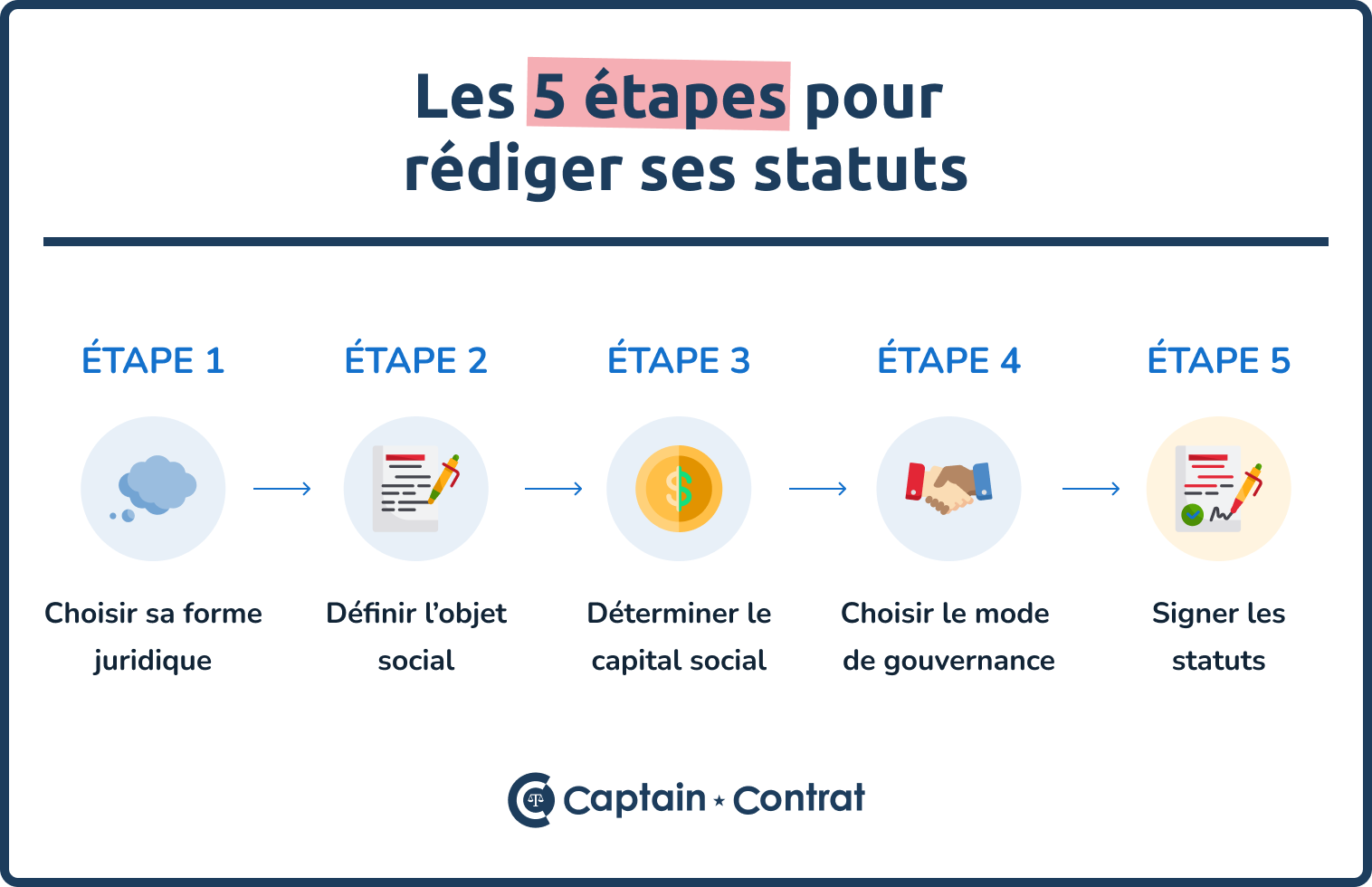

Quelles sont les étapes à suivre pour créer une SCI familiale ?

La création d’une SCI familiale permet de gérer et transmettre un patrimoine immobilier en toute sécurité. La démarche se déroule en 5 étapes :

- Rédiger les statuts : fixer les règles de fonctionnement, la cession des parts et les pouvoirs du gérant.

- Constituer le capital : apports en numéraire ou en nature (bien immobilier) avec attention aux aspects fiscaux.

- Publier l’annonce légale : informer les tiers de la création de la SCI.

- Déposer le dossier : fournir statuts, pièces d’identité et formulaire d’immatriculation.

- Obtenir l’immatriculation et le Kbis : officialiser la SCI familiale.

Étape 1 : rédaction des statuts de la SCI

La première étape à réaliser pour créer une SCI consiste à rédiger les statuts de la SCI. Les statuts constitutifs permettent aux associés de la SCI de définir les règles de fonctionnement de la société. Les statuts fixent aussi les règles relatives au départ d'un associé et à la transmission des parts sociales.

Les statuts doivent être rédigés avec soin, car ils peuvent permettre de prévenir une grande partie des conflits familiaux. Les associés peuvent notamment inclure les clauses suivantes :

- La clause d’agrément : elle permet d’encadrer la cession des parts sociales de la SCI et peut être adaptée en fonction de chaque situation (cession entre associés, cession à un tiers membre de la famille, cession à un tiers non-membre de la famille, etc.).

- La clause limitant le pouvoir du gérant : les statuts peuvent prévoir de limiter le pouvoir du gérant, par exemple en soumettant certaines de ses décisions à l'accord préalable des associés.

Étape 2 : constituer le capital social

Les associés doivent ensuite constituer le capital social de la SCI familiale en effectuant des apports. En contrepartie, les apporteurs reçoivent des parts sociales leur conférant la qualité d’associé de la SCI.

Dans une SCI familiale, deux types d’apports sont admis :

- L'apport en numéraire : une somme d'argent ;

- L'apport en nature : apport du bien immobilier ou d'un patrimoine immobilier

L’apport d’un bien immobilier s’assimile à une vente. Cette particularité engendre des implications fiscales non négligeables :

- le paiement d’un droit de mutation correspondant à 5 % de la valeur du bien immobilier ;

- le paiement de l’impôt sur l’éventuelle plus-value réalisée ;

Étape 3 : publier l'annonce légale de constitution

Les associés doivent publier un avis de constitution dans un journal d'annonces légales. Cette formalité a pour objectif d'avertir les tiers de l'immatriculation à venir de la société civile immobilière.

Cette formalité obligatoire est payante.

Étape 4 : déposer le dossier sur le guichet unique des formalités

Enfin, le gérant de la société civile immobilière doit déposer un dossier d'immatriculation sur le guichet unique des formalités. Le guichet unique est une plateforme en ligne gérée par l'INPI qui permet d'effectuer toutes les démarches de création et de modification d'une société.

Le dossier d'immatriculation doit comprendre un certain nombre de documents obligatoires comme :

- un exemplaire des statuts daté et signé ;

- l'attestation de parution dans un journal d'annonces légales ;

- une copie de la pièce d'identité du gérant et des associés ;

- l'attestation de non-condamnation et de filiation ;

- le formulaire d'immatriculation ;

- le registre des bénéficiaires effectifs.

Étape 5 : immatriculation de la société civile immobilière

Si le dossier déposé sur le guichet unique est complet, il est transmis au greffe du tribunal de commerce. Le greffe procède ensuite à l'immatriculation de la société et transmet aux associés le premier Kbis de la société.

Quel est le coût de création d'une SCI familiale ?

La création d’une SCI familiale permet de gérer et transmettre un patrimoine immobilier en toute sécurité. Le coût minimal d'une SCI pour réaliser toutes les démarches soi-même est d’environ 300 €, hors capital apporté. Avec un avocat pour les statuts, le budget peut atteindre 1 500 – 3 000 €.

| Étape | Objectif | Coût approximatif |

| 1. Rédaction des statuts |

|

0 € (fait soi-même) ~200 € (plateforme juridique) 1 500 – 3 000 € (avocat) |

| 2. Constitution du capital social |

|

Variable selon le capital choisi : 1 € minimum légal jusqu’à plusieurs centaines de milliers d’euros selon le patrimoine apporté |

| 3. Publication annonce légale |

|

~150 – 300 € |

| 4. Dépôt immatriculation RCS |

|

~70 € |

| 5. Inscription au Registre des Bénéficiaires Effectifs (RBE) |

|

~25 – 30 € |

| 💰 Coût total indicatif | Estimation pour l’ensemble des démarches (hors capital apporté) |

~250 € si fait soi-même avec annonce légale économique 1 500 – 3 000 € si vous utilisez un avocat pour les statuts |

Une question ? Laissez votre commentaire