La SCI (société civile immobilière) permet à plusieurs personnes d'investir en commun dans l'immobilier. Elle facilite ainsi l'acquisition, la gestion et la transmission de biens immobiliers.

Si un associé souhaite sortir de la SCI, il faut procéder à une cession de parts sociales. Cette cession doit respecter un certain nombre de formalités.

Un associé de SCI peut-il céder ses parts sociales ?

À la différence de la SA ou de la SAS qui sont des sociétés de capitaux, la SCI est une société de personnes. Cela signifie qu'il existe un lien fort entre les associés.

Pour autant, un associé de SCI a toujours la possibilité de vendre ses parts et de quitter la société.

Cependant, les statuts de la SCI ou le pacte d'associés peuvent contenir une clause d'inaliénabilité qui empêche les associés de vendre leurs parts pendant une durée déterminée. Cette clause n'est pas valable si elle ne fixe pas une limite temporelle à cette interdiction de vendre les parts.

En l'absence de clause d'inaliénabilité, les associés peuvent librement décider de vendre leurs parts. En revanche, ils ne peuvent pas imposer un nouvel associé aux associés existants. Ainsi, les associés peuvent refuser l'entrée du nouvel associé et décider de racheter les parts de l'associé qui souhaite quitter la société.

Cession de parts sociales de SCI : quelles sont les formalités à effectuer ?

La procédure de cession de parts sociales de SCI se déroule en 5 étapes.

Obtenir l'agrément des associés

Pour céder des parts sociales en SCI, il faut d’abord d’obtenir l’agrément des associés. Si les statuts le prévoient, vous pouvez vous contenter de l’agrément d’une majorité d’associés ou bien de celui du gérant. Ceci étant, à défaut de précision dans les statuts, l’unanimité des associés est obligatoire.

Les associés doivent avoir été préalablement notifiés du projet de cession par acte d’huissier ou par lettre recommandée avec avis de réception. L’agrément des associés est donné officiellement au cours d'une assemblée générale.

3 hypothèses peuvent être envisagées :

- Les associés ne donnent aucun avis : la demande d’agrément doit préciser un délai de réponse (en général 6 mois) et si les associés ne se prononcent pas dans ce délai, leur accord est présumé donné.

- Les associés refusent l’agrément à cause du prix : un expert financier est désigné pour déterminer le prix de la cession.

- Les associés refusent l’agrément en raison de la personne de l'acquéreur : les associés ont alors 6 mois pour racheter les parts sociales.

Enfin, lorsque les parts sociales de SCI sont des biens communs, leur cession suppose l’accord des deux époux, à peine de nullité.

En revanche, les parts sociales sont librement cessibles entre ascendants et descendants. Le décès d’un associé emporte donc, en principe, transmission aux héritiers ou légataires des parts de la société qui perdure.

Déterminer le prix de la cession

En principe, les associés sont libres dans la fixation du prix de la cession et de la méthode servant à l’estimer.

Il n’en demeure pas moins que la loi et l’administration fiscale exigent que le prix soit fixé selon des critères objectifs.

En général, on calcule le prix d’une part sociale en enlevant le montant des dettes de la société de l’actif réel de la société et en divisant le résultat par le nombre de parts.

Par actif réel de la société, on entend la valeur de marché des actifs au jour de cession des parts, ce qui doit donc avoir une relation avec la valeur du marché immobilier du lieu où est situé le bien immobilier de la SCI en question.

En général, on applique aussi un coefficient réducteur selon ce qui est cédé et selon le carcan de l’agrément.

Réaliser la cession

Le Code civil impose un écrit pour formaliser la cession de parts sociales de SCI. Il peut s’agir d’un acte sous seing privé ou bien d’un acte notarié.

Cet écrit doit être rendu opposable à la société et donc aux associés. Cela peut se faire via un huissier ou par une mention inscrite sur le registre de la SCI, si les statuts le permettent.

Par ailleurs, il faut déposer l'acte de cession au greffe du tribunal. Pour finir, il faut aussi enregistrer la cession au Service des Impôts des Entreprises (SIE) et payer un droit d’enregistrement de 5%.

Quid du nouvel associé de la SCI ?

Dans la plupart des cas, le cessionnaire (acheteur des parts) devient pleinement associé au jour de signature de l’acte de cession.

Il dispose des droits d’associé résultant de la loi et des statuts (droit de participer aux assemblées générales, droit de voter, etc). De même, il doit répondre aux obligations qui en découlent, notamment si la société connaît des difficultés financières.

Cela étant, lorsque la cession de parts intervient en cours d’exercice, le cédant et le cessionnaire participent tous les deux aux pertes ou aux bénéfices. En général, la répartition est faite au prorata du temps de propriété, mais une autre répartition est possible.

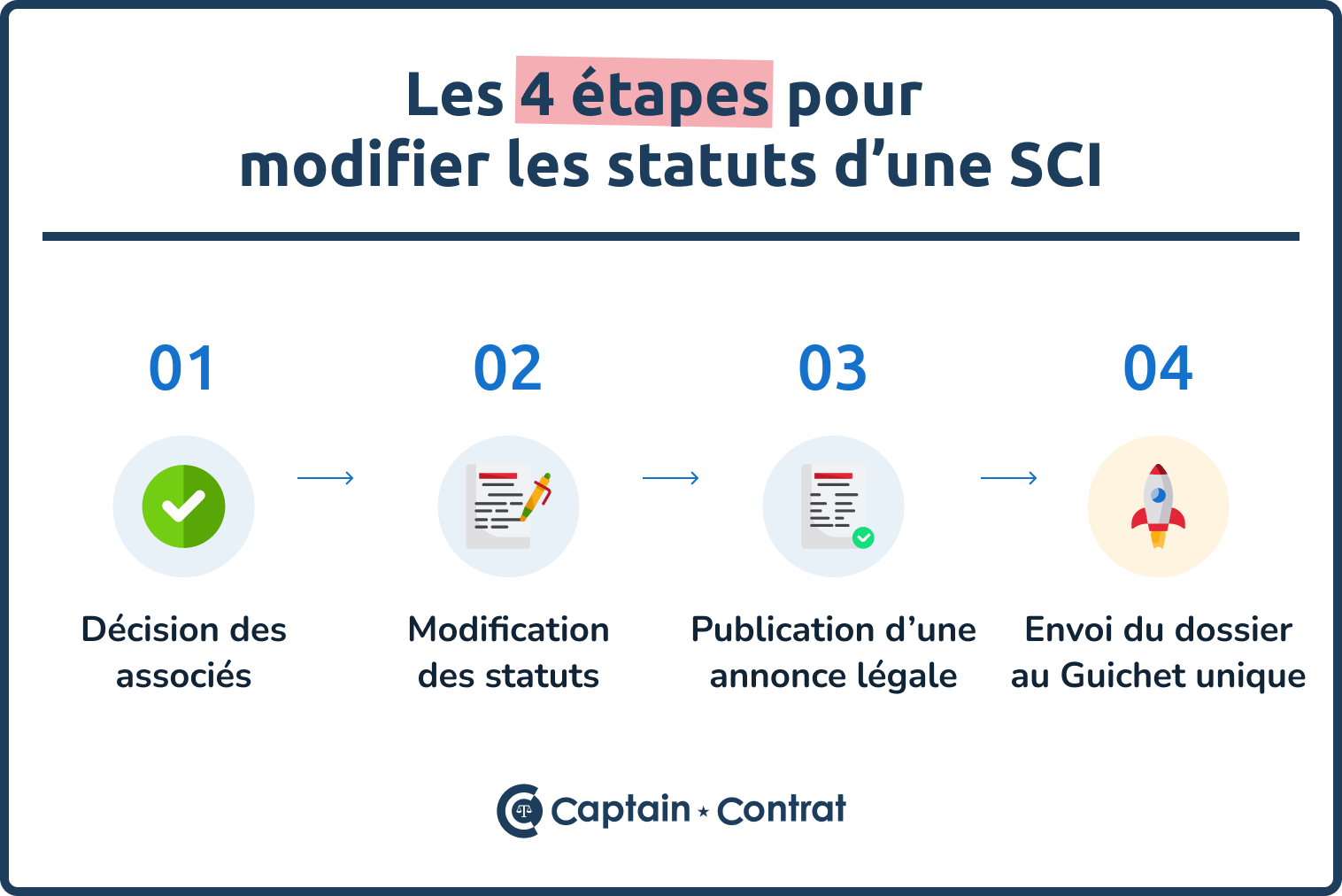

Faut-il modifier les statuts après une cession de parts sociales ?

Il faut nécessairement procéder à une modification statutaire en cas de cession de parts sociales. Cela s'explique par le fait que la SCI est une société de personne et non une société de capitaux.

Il est donc obligatoire de convoquer une assemblée générale extraordinaire en cas de cession de parts. Par ailleurs, les associés doivent publier une annonce légale pour prévenir les tiers de la cession des parts et de la modification des statuts. Enfin, un dossier de modification doit être déposé sur le guichet unique des formalités.

Quelle est la fiscalité d'une cession de parts sociales d'une SCI ?

La fiscalité d'une cession de parts à titre onéreux

L’imposition de la cession de parts sociales d’une SCI diffère en fonction du régime d’imposition de la SCI. Il s’agit donc de distinguer l’imposition de la plus-value de la cession de parts à titre de la SCI à l’IR et celle de la SCI à l’IS.

Imposition de la cession de parts d’une SCI soumise à l’IR

L’imposition sur les revenus est le régime fiscal par défaut d’une SCI. Dans ce régime, la plus-value de la cession est imposée au régime des personnes physiques.

Cette imposition est composée d’une part de 19 % au titre de l’impôt sur le revenu et d’une part de 17,2 % au titre des prélèvements sociaux.

Selon la durée de détention des parts sociales de la SCI, la plus-value de la cession peut bénéficier d’un abattement :

- À partir de la 6ème année de détention et jusqu’à la 21ème année : un abattement de 6 % par an sur l’IR et de 1,65 % par an sur les prélèvements sociaux.

- Pour la 22ème année de détention : un abattement de 4 % sur l’IR et de 1,6 % sur les prélèvements sociaux.

- De la 23ème année de détention jusqu’à la 30ème année : une exonération complète de l’IR et un abattement de 9 % par an sur les prélèvements sociaux.

- Au-delà de 30 ans de détention : une exonération complète de l’IR et des prélèvements sociaux.

Imposition de la cession de parts d’une SCI soumise à l’IS

Si l’IR est le régime d’imposition par défaut d’une SCI, cette dernière peut toutefois opter pour l’impôt sur les sociétés (IS). Dans ce cas, la plus-value de cession des parts sociales sera imposée au régime des plus-values de cession de valeurs mobilières :

- par principe :la flat tax de 30 % (12,8 % au titre de l'impôt sur le revenu et 17,2 % pour les prélèvements sociaux).

- par option : barème progressif de l’IR. Dans ce cas, la partie relative à l'imposition sur le revenu dépend de la tranche marginale d'imposition du cédant (entre 0% et 45%)

Depuis la loi de finances pour 2018, le taux d’imposition des plus-values de cession de valeurs mobilières diffère en fonction de la date d’acquisition des titres cédés et de la modalité choisie. En effet, si le cédant choisit le barème progressif de l'impôt sur le revenu, il peut bénéficier d'un abattement.

| Titres détenus avant le 1er janvier 2018 | Titres détenus à compter du 1er janvier 2018 |

|

|

La fiscalité d'une cession de parts à titre gratuit

Le bénéficiaire d'une cession de parts d’une SCI à titre gratuit doit régler des droits de mutation.

Toutefois, ces droits de mutation diffèrent en fonction du lien de parenté entre le donateur et le bénéficiaire de la donation. Ainsi, selon le lien de parenté, un abattement peut être appliqué avant imposition, et le montant de cette dernière peut aussi varier.

| Liens de parenté avec le donateur | Montant de l'abattement avant imposition | Taux d'imposition après abattement |

| En ligne directe | 100 000 € | 5 % à 45 % |

| Conjoint ou partenaire de PACS | 80 724 € | |

| Frères ou sœurs | 15 932 € | 35 % à 45 % |

| Neveux ou nièces | 7 967 € | 55 % |

| Cousins germains | Pas d'abattement | |

| Petits-enfants | 31 865 € | 6O % |

| Arrières petits-enfants | 5 310 € | |

| Autres parents au-delà du 4ème degré | Pas d'abattement | |

| Personne sans lien de parenté |

Quelle est la fiscalité d'une cession de parts si l'associé est une personne morale ?

À l’instar de la cession réalisée par une personne physique, le cas d’une cession réalisée par une personne morale distingue selon que :

- la SCI est soumise à l’IR ou à l’IS ;

- la plus-value est à court terme (titres détenus depuis moins de 2 ans) ou à long terme (titres détenus depuis plus de 2 ans).

| SCI soumise à l'IR | SCI soumise à l'IS | ||

| PV à court terme | PV à long terme | PV à court terme | PV à long terme |

|

|

|

|

- L’associé d’une SCI peut céder ses parts en l’absence de clause d’inaliénabilité qui interdit la cession des parts sociales pendant une durée déterminée.

- La cession des parts sociales d’une SCI impose l’agrément des associés, la détermination du prix de la cession, de formaliser cette dernière par un acte sous seing privé ou un acte notarié et enfin de procéder à la modification des statuts de la SCI.

- Le taux d’imposition de la plus-value de cession des parts sociales d’une SCI peut varier en fonction : du régime d’imposition de la SCI, de la nature du cessionnaire, du caractère onéreux ou non de la cession.

Les commentaires (1)

Bonjour, Je suis associée dans 2 SCI. Je voudrais céder mes parts, mais je ne sais pas comment calculer leur valeurs exactes. Que dois je prendre en [...]

Bonjour, Je suis associée dans 2 SCI. Je voudrais céder mes parts, mais je ne sais pas comment calculer leur valeurs exactes. Que dois je prendre en compte exactement ?

Voir plusmoinsBonjour, merci pour votre commentaire ! Vous pouvez prendre un rendez-vous avec nos équipes en cliquant sur [a href=“http://bit.ly/468m7JK"]ce lien. Excellente journée !