- La SARL de famille et la SCI sont deux sociétés permettant d'acquérir ou de gérer des biens immobiliers.

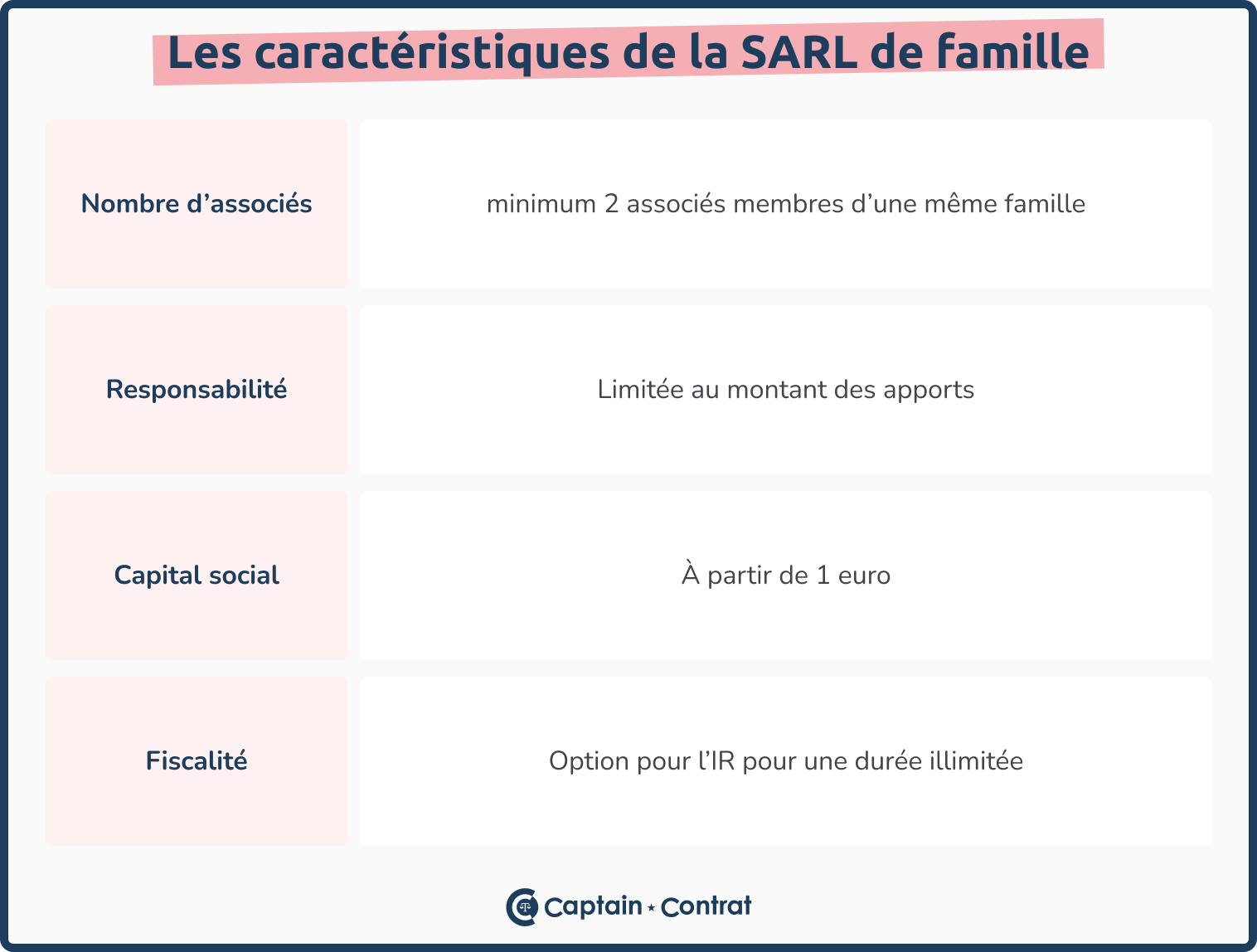

- La SARL de famille est une société commerciale qui doit être constituée par des associés appartenant à la même famille.

- La SCI est une société civile. La gestion d'une SCI est simplifiée, mais ses activités sont plus limitées.

- Pour choisir entre une SARL de famille et une SCI, il faut bien définir son projet immobilier.

Qu'est-ce que la SARL de famille ?

La SARL (Société à responsabilité limitée) est une société commerciale. Elle est constituée par des associés détenant des parts sociales dans le capital de la SARL. La responsabilité des associés est limitée au montant de leurs apports.

La SARL de famille est une SARL constituée par des associés d'une même famille. Plus précisément, il doit s'agir de « personnes parentes en ligne directe ou entre frères et sœurs, ainsi que les conjoints et les partenaires liés par un pacte civil de solidarité » (article 239 bis AA du Code général des impôts)

Ce critère de parenté doit exister entre tous les associés. Une SARL de famille peut donc être constituée entre époux, entre des frères et sœurs et leurs conjoints, entre des parents et leurs enfants, ou entre un grand-parent et ses petits-enfants. En revanche, une SARL de famille ne peut pas être constituée par des cousins ou par un neveu et un oncle.

La SARL de famille fonctionne de la même façon qu'une SARL classique. Cependant, elle bénéficie d'une option qui lui permet d'opter pour une imposition sur le revenu (IR) tout au long de la vie de la société. Cette option est particulièrement intéressante pour une activité immobilière. Si la SARL n'est pas constituée par les membres d'une même famille, elle ne peut bénéficier de l'imposition sur le revenu que pour cinq ans maximum.

Qu'est-ce que la SCI ?

La SCI (Société Civile Immobilière) est une société civile ayant pour objet de gérer un patrimoine immobilier. La SCI est une société civile, elle ne peut donc pas exercer une activité commerciale comme l'achat revente de biens immobiliers.

Par défaut, la société civile est soumise à l'impôt sur le revenu. Cela signifie que ce sont les associés qui payent directement l'imposition sur les bénéfices de la société.

Dans certaines situations particulières, la SCI peut être soumise à l'impôt sur les sociétés (IS). C'est le cas lorsqu'elle effectue des activités commerciales comme la location de biens meublés.

En effet, alors que la location nue de locaux d'habitation ou de locaux professionnels est considérée comme un acte civil, la location meublée est qualifiée de commerciale.

Cet assujettissement à l'impôt sur les sociétés peut être préjudiciable pour les associés de la société. C'est pourquoi il peut être préférable de se tourner vers la SARL de famille qui est la seule société pouvant exercer une activité commerciale immobilière tout en étant soumise à l'impôt sur le revenu.

SCI ou SARL de famille : comment faire son choix ?

Il y a plusieurs critères à prendre en compte pour faire son choix entre la SCI et la SARL de famille.

Activité de la société

D'abord, il faut identifier le type d'activités que vous souhaitez exercer. La SARL de famille a l'avantage de ne pas être limitée dans le type d'activité qu'elle peut exercer. Elle peut donc être parfaitement adaptée si vous souhaitez développer une activité commerciale avec des membres de votre famille.

Simulateur gratuit : 5 questions pour choisir entre SCI et SARL

Gestion de la société

La SCI est plus limitée dans ses activités. En revanche, sa gestion est simplifiée. C'est pourquoi cette forme juridique est très utile pour gérer à plusieurs un patrimoine immobilier. Par ailleurs, la SCI peut être constituée par des associés qui ne font pas partie de la même famille.

Responsabilité des associés

Pour faire son choix, il faut également prendre en compte l'étendue de la responsabilité des associés dans ces deux sociétés. La SARL est une société à responsabilité limitée. Cela signifie que les créanciers ne peuvent pas engager la responsabilité financière des associés au-delà de l'argent qu'ils ont apporté au capital de la société. Dans une SCI, les associés ont une responsabilité indéfinie. Cela signifie que leur patrimoine personnel peut être engagé si la SCI n'est pas capable de faire face à ses dettes.

SARL de famille ou SCI : tableau comparatif

| SARL de famille | SCI | |

| Nature de l'activité | Commerciale | Civile |

| Nombre d'associés | 2 minimum | 2 minimum |

| Capital social | 1€ minimum | 1€ minimum |

| Lien de parenté | Obligatoire | Facultatif |

| Responsabilité | Limitée | Indéfinie |

| Régime fiscal | Impôt sur le revenu par défaut | Impôt sur le revenu par défaut |

| Gestion | Comptabilité complète | Comptabilité allégée |

SARL ou SCI : quelle société choisir pour faire de la location meublée ?

Loueur en meublé non professionnel (LMNP) ou professionnel : quelle différence ?

Dans le cadre d'un investissement immobilier en meublé, plusieurs dispositifs existent selon le caractère principal ou secondaire de l'activité : le loueur en meublé professionnel (LMP) et le loueur en meublé non-professionnel (LMNP).

En application des dispositions du IV de l'article 155 du CGI : « L’activité de location directe ou indirecte de locaux d’habitation meublés ou destinés à être loués meublés est exercée à titre professionnel lorsque les trois conditions suivantes sont réunies :

- un membre du foyer fiscal au moins est inscrit au registre du commerce et des sociétés en qualité de loueur professionnel ;

- les recettes annuelles retirées de cette activité par l'ensemble des membres du foyer fiscal excèdent 23 000 € ;

- ces recettes excèdent les autres revenus du foyer fiscal (les salaires et les revenus BIC qui ne concernent pas l'activité immobilière)

Si ces plafonds ne sont pas atteints, vous relevez du régime de loueur en meublé non-professionnel (LMNP) qui vous permet de bénéficier d'avantages fiscaux très intéressants.

LMNP en SCI ou en SARL de famille : avantages et inconvénients

En développant une activité immobilière, il est naturel de penser à la constitution d'une SCI. Mais, si la SCI est spécialisée dans le secteur immobilier, elle ne peut pas exercer toutes les activités. Comme nous l'avons vu précédemment, l'activité de location meublée est une activité commerciale qui entraîne la soumission de la SCI au régime de l'impôt sur les sociétés.

Vous ne pourrez donc pas bénéficier de la progressivité de l'impôt sur le revenu.

Au contraire, la SARL de famille permet aux associés de bénéficier des avantages du régime de la LMNP.

Le régime LMNP permet également, lors de la vente du bien meublé, de bénéficier des abattements sur la plus-value brute des particuliers, calculés selon la durée de détention du bien.

Cependant, il est important de noter que le choix de la SARL de famille entraîne des obligations fiscales et comptables plus importantes que pour la SCI.

En outre, le caractère familial de cette société peut être une cause de difficultés. La vente de parts sociales à une personne extérieure ou les éventuels différends familiaux (divorce, etc) impactent directement la société et peuvent entraîner sa transformation en une SARL classique.

| Avantages | Inconvénients | |

| SCI |

|

|

| SARL de famille |

|

|

Une question ? Laissez votre commentaire