Qu'est-ce qu'une SASU ?

La SASU est une société par actions simplifiée (SAS) composée d'un seul actionnaire. Il peut être une personne physique (être humain, individu doté de la personnalité juridique) ou morale (groupement de personnes). Il prend les décisions de manière autonome, en se conformant aux règles de forme prévues aux statuts.

Ce type de société a l'avantage de s'adapter à des profils entrepreneuriaux diversifiés. Il se prête à l'exercice d'une multitude d'activités : artisan, commerçant, industriel ou profession libérale.

Les avantages et inconvénients d'une SASU : on vous explique en vidéo

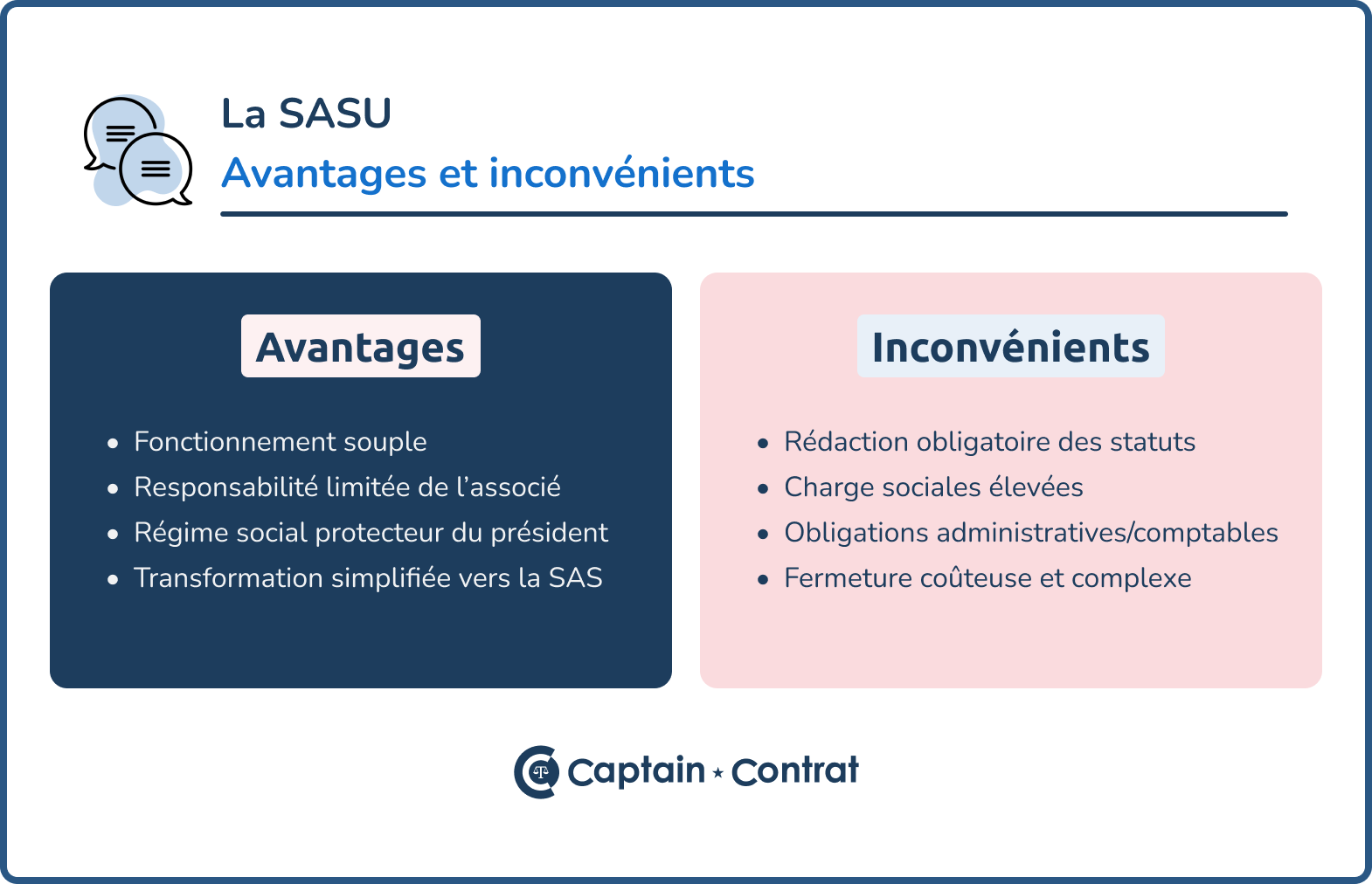

Une grande souplesse de fonctionnement

L'associé unique établit en toute liberté les règles visant à organiser le fonctionnement de l'entreprise. Il les précise au sein des statuts de la SASU. Il peut prévoir une organisation à plusieurs actionnaires, dans le cas d'une transformation en SAS.

Le président de la SASU, son représentant légal, est désigné au sein des statuts. Il est responsable aussi bien civilement (en cas de faute de gestion) que pénalement. Il peut soit s'agir de l'associé unique de l'entreprise, soit d'un tiers. En échange de son mandat social, le président est rémunéré ou non. Les éléments constituant cette rétribution sont mentionnés dans les statuts ou un acte séparé.

Comme dans une SAS, l'actionnaire a la possibilité de nommer un directeur général (DG) et un directeur général délégué (DGD).

Une entrée facilitée des associés

La SASU est une forme juridique permettant de faire entrer facilement des actionnaires. Il peut s'agir d'amis, de membres de la famille ou encore d'investisseurs, si l'associé unique réalise une levée de fonds. Attention, l'entrée de nouveaux associés requiert de transformer au préalable la SASU en SAS.

Un régime social protecteur pour le président d'une SASU

Le président d'une SASU bénéficie d'une affiliation immédiate au régime général de la Sécurité sociale. Il est considéré comme assimilé salarié. Ce régime social lui permet de profiter d'une couverture sociale à peu près identique à celle d'un employé. Il ne cotise toutefois pas à l'assurance chômage. Par conséquent, il n'a pas le droit aux allocations chômage.

La responsabilité limitée de l'actionnaire unique

La SASU, comme bon nombre de sociétés, permet de limiter sa responsabilité à l'apport au capital effectué. Les créanciers n'ont en aucun cas le droit de saisir votre patrimoine. Ils peuvent seulement procéder à la saisie de celui de l'entreprise.

Pour rappel, au sein d'une société par actions simplifiée unipersonnelle, le montant du capital est fixé par l'associé unique. Il peut effectuer des apports soit en nature, soit en numéraire. Il convient de libérer au moins la moitié de ces derniers à la création de la SASU. Le reste dans un délai maximum de 5 ans.

Le capital social d'une SASU peut être variable. Autrement dit, il peut fluctuer entre :

- Un capital plancher ;

- Un capital plafond.

Le choix entre l'IS et l'IR

En principe, la SASU est imposée suivant les règles de l'impôt sur les sociétés (IS). Toutefois, une option pour l'imposition des bénéfices à l'impôt sur le revenu (IR) est envisageable, si l'entreprise remplit les conditions suivantes :

- L'activité exercée à titre principal est de nature commerciale, artisanale, agricole ou libérale ;

- La SASU n'est pas cotée sur les marchés boursiers ;

- Elle emploie au maximum 50 collaborateurs ;

- Elle génère un chiffre d'affaires annuel ou dispose d'un bilan total n'excédant pas 10 millions d'€ ;

- Elle a été constituée depuis moins de 5 ans au moment où la demande d'option est réalisée.

La durée de validité de l'option pour l'IR est de cinq ans, sans renouvellement possible. Si la SASU opte pour l'impôt sur le revenu, ce n'est pas elle qui paye les impôts. L'actionnaire unique est prélevé à la source, directement sur ses revenus. Il doit préciser leur montant sur sa déclaration de revenus non salariés, au sein de la case correspondante (BIC ou BNC).

La possibilité de bénéficier de l'ACRE

Le président d'une SASU est éligible à l'aide aux créateurs et repreneurs d’entreprise (Acre). Il s'agit d'un dispositif d'exonération partielle de cotisations sociales au démarrage de l'activité. Pour en bénéficier, il convient d'être :

- Un demandeur d'emploi percevant des allocations chômage ;

- Un demandeur d'emploi n'ayant pas le droit au chômage, inscrit à Pôle emploi depuis 6 mois ou plus durant les 18 mois précédents ;

- Le bénéficiaire de l'allocation de solidarité spécifique (ASS) ;

- Le bénéficiaire du revenu de solidarité active (RSA) ;

- Âgé de 18 ans à 26 ans ;

- Âgé d'au maximum 30 ans et être en situation de handicap ;

- Le bénéficiaire d'un contrat d'appui au projet d'entreprise (Cape) ;

- Le créateur ou le repreneur d'une société installée dans un quartier prioritaire de la ville (QPV) ;

- Le bénéficiaire de la prestation partagée d'éducation de l'enfant (PreParE) ;

- Un freelance relevant ou non du régime fiscal micro-social.

Simulateur gratuit : découvrez si vous êtes éligible à l'ACRE

Tableau comparatif entre SASU et EURL

Vous vous interrogez sur les différences entre une SASU et une EURL ? Nous avons réalisé un tableau comparatif pour vous aider à choisir entre les deux statuts juridiques.

| SASU | EURL | |

| Qualité du dirigeant | Le président peut être une personne physique ou morale | Le gérant est obligatoirement une personne physique |

| Rédaction des statuts |

La législation laisse à l'associé unique une liberté statutaire |

Un modèle de statuts type est mis à disposition gratuitement par le greffe |

| Libération des apports en numéraire | Il est possible de verser seulement 50 % des apports à la constitution | Il est possible de verser seulement 20 % des apports à la constitution |

| Imposition des revenus |

Bénéfices soumis à l'IS Option possible pour l'IR |

Bénéfices soumis à l'IR Option possible pour l'IS |

| Cession des titres |

Cessions d'actions assujetties aux droits d'enregistrement au taux de 0,10 % |

Cessions de parts sociales soumises aux droits d'enregistrement au taux de 3 % |

| Régime social du dirigeant |

Assimilé salarié rattaché au régime général |

Travailleur non-salarié (TNS) affilié au régime général |

- Liberté statutaire, responsabilité limitée, régime social protecteur... Une SASU présente de nombreux avantages pour lancer son activité en toute autonomie.

- Pour faciliter la création de votre société par actions simplifiée unipersonnelle, vous pouvez bénéficier de l'Acre.

- En vue de faire un choix entre SASU et EURL, il est important de connaître les différences entre les deux formes juridiques.

Une question ? Laissez votre commentaire