Créer une EURL (la forme unipersonnelle de la SARL) ou une SASU (la forme unipersonnelle de la SAS) revient à créer une société qui dispose d’un associé unique. Cet associé détient l’intégralité du capital social. Il prend de manière unilatérale les décisions dévolues en principe à l’assemblée des associés.

Si vous vous lancez seul dans la création d’entreprise, vous vous interrogez peut-être sur le statut de l’associé unique, et notamment sur ses particularités, ses avantages et inconvénients.

Dans quels cas peut-on être associé unique ?

Il est possible de devenir associé unique d’une EURL ou d’une SASU. Ce sont respectivement les formes unipersonnelles de la SARL et de la SAS. Les EURL et les SASU sont en effet les deux seuls statuts juridiques dans lesquels il est possible de ne compter qu'un associé. Cet associé unique peut être une personne physique ou une personne morale. Il dispose de pouvoirs, de droits et d’obligations particulières.

Qu’est-ce qu’un associé unique de SASU ?

Une SASU est une SAS qui ne compte qu’un seul associé, personne physique ou personne morale. L’associé unique occupe généralement les fonctions de président de la société. Il exerce l’ensemble des pouvoirs traditionnellement dévolus à l’assemblée des associés d’une SAS, en se prononçant par des décisions unilatérales.

L’associé unique dispose des mêmes droits sociaux que les associés de SAS. Il a ainsi un droit à l’information, un droit d’agir en justice, un droit aux dividendes et un droit au remboursement de ses apports en cas de liquidation de la société.

Qu’est-ce qu’un associé unique d’EURL ?

Une EURL est une SARL qui ne compte qu’un seul associé, personne physique ou personne morale. Deux situations sont ici à distinguer :

- L’associé unique est aussi le gérant : c’est le cas le plus fréquent. En plus d’assurer la gestion quotidienne de l’entreprise, il prend toutes les décisions stratégiques.

- L’associé unique désigne un tiers comme gérant de l’EURL : dans ce cas, l’associé unique revêt un rôle essentiellement financier et délègue la gestion opérationnelle de l’entreprise à une tierce personne.

L’associé unique de l’EURL concentre l’ensemble des pouvoirs normalement dévolus aux associés. Il prend donc seul les décisions relatives à la gestion de la société, comme l’approbation des comptes et l’affectation des résultats, la modification des statuts, etc.

Il dispose également du droit de percevoir des dividendes, du droit d’agir en justice et du droit d’être informé s’il n’est pas le gérant de l’EURL (voir plus bas).

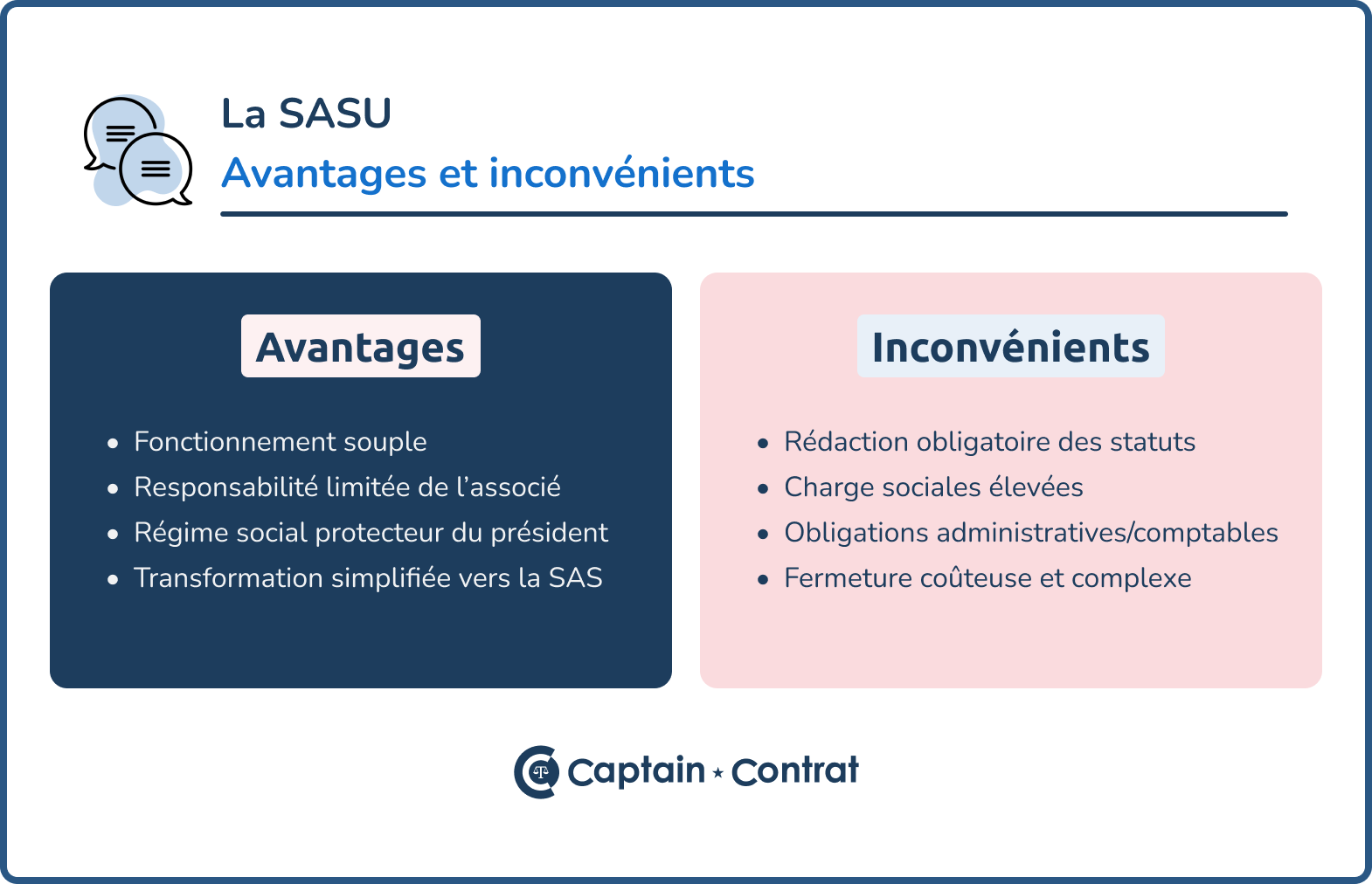

Quels sont les avantages et inconvénients de ce statut ?

Les avantages

Qu’il s’agisse d’une EURL ou d’une SASU, la création d’une telle société ne nécessite pas de trouver d’autres associés. Celle-ci permet donc d’entreprendre seul. En cas de développement de l’activité et/ou de volonté du créateur d’entreprise de s’associer, le passage d’une SASU à un SAS ou d’une EURL à une SARL n’implique pas une transformation de société. Il suffit de mettre à jour les statuts si ceux-ci n’ont pas prévu le fonctionnement avec plusieurs associés et de gérer les cessions de titres de la société.

Le montant du capital social est libre : en théorie, il est possible de créer une EURL ou une SASU avec un capital de 1 euro, même si cette solution n’est pas recommandée. Par ailleurs, la responsabilité de l’associé unique est limitée à la hauteur de ses apports.

Enfin, à noter que le président de SASU est affilié au régime général de la Sécurité sociale dès lors qu’il perçoit une rémunération. Cela lui confère une protection sociale, à l’exception des droits à l’assurance chômage. Il s’agit là du seul statut juridique qui permet à un travailleur indépendant d’être affilié au régime général et lui confère le statut d’assimilé salarié. Le gérant d’EURL dépend quant à lui de la Sécurité sociale des indépendants (anciennement RSI) et dépend du statut de travailleur non-salarié (TNS).

Les inconvénients

Le fonctionnement d’une société unipersonnelle (SASU ou EURL) est plus lourd qu’une entreprise individuelle classique. Des formalités de gestion sont en effet imposées par la loi, comme la rédaction de statuts ou la tenue d’un procès-verbal d’assemblée générale, quand bien même l’ensemble des décisions sont prises par l’associé unique.

L’associé unique a par ailleurs l’obligation de tenir une comptabilité. Tous les mouvements qui affectent le patrimoine de la SASU ou de l’EURL doivent ainsi être enregistrés.

Enfin, le gérant associé unique d’une EURL qui ne dépend pas du régime des assimilés salariés, contrairement au président de la SASU, voit sa protection sociale amoindrie.

Quels sont les pouvoirs de l’associé unique ?

L’associé unique dispose des pouvoirs dévolus à l’assemblée des associés dans les sociétés pluripersonnelles. Ainsi, il prend les décisions de manière unilatérale, dans le respect des règles prévues par les statuts. À ce titre, l’associé unique ne peut pas déléguer ses pouvoirs.

Il est important de bien distinguer les pouvoirs accordés à l'associé unique président de la SASU et ceux conférés à un président non associé. En effet, toutes les décisions prises par l'actionnaire unique doivent être recensées dans un registre, paraphé et coté.

Les pouvoirs de l’associé unique président de SASU

Les décisions les plus importantes attribuées par la loi à l’associé unique sont les décisions relatives à l’approbation des comptes annuels et à l’affectation du résultat, ainsi qu’à la modification des statuts.

S’agissant du gérant associé unique d’une EURL, il cumule les pouvoirs de représentant légal et les pouvoirs qui lui sont attribués en tant qu’associé.

Quels sont les pouvoirs du président de la SASU qui n’est pas associé unique ?

Le président de la SASU n'est pas toujours le fondateur de l'entreprise. Il peut aussi s'agir d'un tiers. Ce sont les statuts qui définissent comment les décisions sont prises. Il appartient ainsi à l'associé unique de déterminer les règles relatives à la désignation du président, à sa rémunération et à sa révocation.

Certaines décisions peuvent relever de la compétence du président ou de l'associé unique. C'est les statuts qui précisent qui est compétent pour :

- Transférer le siège social de la société ;

- Changer la dénomination sociale ;

- Modifier la date de clôture de l’exercice comptable.

Les droits et obligations de l'associé unique de SASU

Les droits de l’associé unique

L’associé unique dispose d’un droit de prendre seul des décisions, en respectant les dispositions légales et/ou statutaires. S’il est associé unique d’une SASU, il a le droit de se nommer président.

L’associé unique dispose également d’un droit à l’information. Il a ainsi le droit de consulter les documents de la société qui concernent les trois derniers exercices sociaux, tels que les comptes annuels.

Si l’associé unique n’est pas le président de la SASU, il dispose du droit d’interroger ce dernier deux fois par an, sur tout fait de nature à mettre en danger la pérennité de la société.

Il dispose par ailleurs de droits financiers, liés aux décisions de distribuer ou non des dividendes et d’en fixer le montant, ainsi que du droit d’agir en justice, que ce soit pour défendre ses intérêts personnels ou ceux de la société.

Les obligations de l’associé unique

L’associé unique est tenu de réaliser les apports qu’il s’est engagé à effectuer et de respecter les clauses des statuts de la société. Il est dans l’obligation de prendre lui-même toutes les décisions qui relèvent de sa compétence exclusive, comme l’approbation des comptes et l’affectation des résultats, la nomination et révocation du gérant (dans le cas d’une EURL), ou encore la modification des statuts. De manière générale, il a donc l’obligation de tenir ses engagements vis-à-vis de la société.

Quelle est la responsabilité de l'associé unique de SASU ?

Le principe de responsabilité limitée

La responsabilité de l'actionnaire unique d'une SASU est limitée aux apports. Par conséquent, si l'entreprise a des dettes, les créanciers n'ont pas la possibilité de saisir son patrimoine personnel. L'actionnaire unique est responsable seulement à hauteur de ses apports au capital social (l’article L227-1 du Code de commerce). C'est le montant maximum qu'il est susceptible de perdre. Pour rappel, les apports en numéraire, en nature et en industrie sont autorisés dans une SASU.

Les exceptions au principe de responsabilité limitée

Dans certains cas, le principe de responsabilité limitée de l'associé unique ne s'applique pas :

- La gestion de fait. Même si l’actionnaire unique n’est pas titulaire d’un mandat social, il peut être un "gestionnaire de fait". C'est le cas s'il réalise des actes de gestion pour le compte du président de la SASU. En cas de faute, sa responsabilité civile personnelle peut être engagée.

- Le cautionnement d’un emprunt. Imaginons. L'associé unique se porte caution pour un crédit contracté par la SASU. Il est obligé de rembourser les mensualités de l'emprunt en cas d'incident de paiement de l'entreprise.

Responsabilité civile et pénale

Même si sa responsabilité est en principe limitée, l'associé unique est tenu de répondre des fautes de gestion, personnelles ou fiscales commises, sur le plan civil (article 1240 du Code civil) comme pénal (article L244-1 et suivants du Code de commerce).

Pour rappel, la responsabilité civile vise à réparer un préjudice pour des dommages occasionnés à un tiers. Elle peut être engagée si l'associé unique a accompli une faute ayant porté préjudice à la SASU elle-même ou à un tiers. Il peut s'agir d'une faute de gestion, le non-respect des dispositions prévues aux statuts, le non-respect de la loi, des infractions aux obligations fiscales ou aux règles de concurrence.

La responsabilité pénale oblige quant à elle l'associé unique de répondre de ses actes s'il est auteur ou complice d'un délit. Le fait d'enfreindre un texte pénal suffit à la mettre en cause. Parmi les infractions les plus courantes, on retrouve :

- La fraude fiscale. L'associé unique échappe ou essaie d'échapper à l'impôt, par quelque moyen que ce soit ;

- Le faux et l'usage de faux. Cette infraction est punie de 3 ans de prison et de 45 000 € d'amende ;

- Le détournement de fonds ;

- L'inapplication des consignes de sécurité ;

- Les infractions douanières en matière de droits et taxes ;

- Les infractions relevant du droit de l'environnement ;

- Les tromperies sur la qualité des produits cédés.

Quel est le régime fiscal de l'associé unique d'une SASU ?

Le régime fiscal de la SASU

Les bénéfices de la SASU sont soumis de plein droit à l'impôt sur les sociétés. Une option pour l'impôt sur le revenu est cependant possible pour les SASU ayant moins de 5 ans, et pour 5 exercices maximum, sous certaines conditions.

Les dividendes perçus par l'associé unique de SASU ne sont pas assujettis aux cotisations sociales. Toutefois, ils sont soumis aux prélèvements sociaux retenus à la source, dont le taux global s'élève à 17,2 %.

Le régime social de la SASU

Le président associé unique de SASU est affilié au régime général de la Sécurité sociale, en tant qu'assimilé salarié. Il cotise donc aux mêmes caisses que les salariés (assurances maladie-maternité, allocations familiales, vieillesse de base, caisse de retraite complémentaire, prévoyance), à l’exception de l’assurance chômage.

Comment choisir entre EURL et SASU ?

Pour faire un choix entre l’EURL et la SASU, il est important de se poser les questions suivantes :

- Quel est le type de protection sociale souhaitée ? Le gérant associé unique d’une EURL est un travailleur non salarié (TNS). Le président associé unique d’une SASU est assimilé salarié.

- Quel est le régime fiscal le plus avantageux au regard de mon activité ?

- Qu’en est-il de la fiscalité des dividendes ? Les dividendes attribués au gérant associé unique d’EURL sont plus lourdement imposés que ceux de la SASU.

- De quel niveau de flexibilité ai-je besoin ? La rédaction des statuts de la SASU offre une grande liberté ; elle est plus encadrée dans le cas d’une EURL.

De manière générale, le choix entre EURL et SASU doit être effectué en fonction des spécificités de votre activité.

Pensez à vous faire accompagner par un avocat avant de vous lancer dans la création de votre entreprise. Celui-ci saura répondre à vos questions et vous orienter vers le statut le plus adapté à votre projet.

- L’EURL et la SASU sont les deux seules formes de sociétés qui peuvent ne compter qu’un associé unique.

- Dans les deux cas, le montant du capital social est libre et la responsabilité de l’associé limitée au montant de ses apports.

- L’associé unique président de SASU est assimilé salarié, tandis que l’associé unique d’EURL est travailleur non-salarié (TNS).

- Il en résulte un régime social et fiscal différent.

Une question ? Laissez votre commentaire