- La SARLU (Société à Responsabilité Limitée Unipersonnelle) est l’autre dénomination de l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée).

- Pour créer une SARLU, il faut rédiger des statuts, déposer son capital social, publier une annonce légale et déposer un dossier de création sur le guichet unique.

- La SARLU est dirigée par un gérant. Il peut s’agir de l’associé unique ou d’un tiers.

- Elle est soumise par défaut à l’IR, mais peut opter pour l’IS.

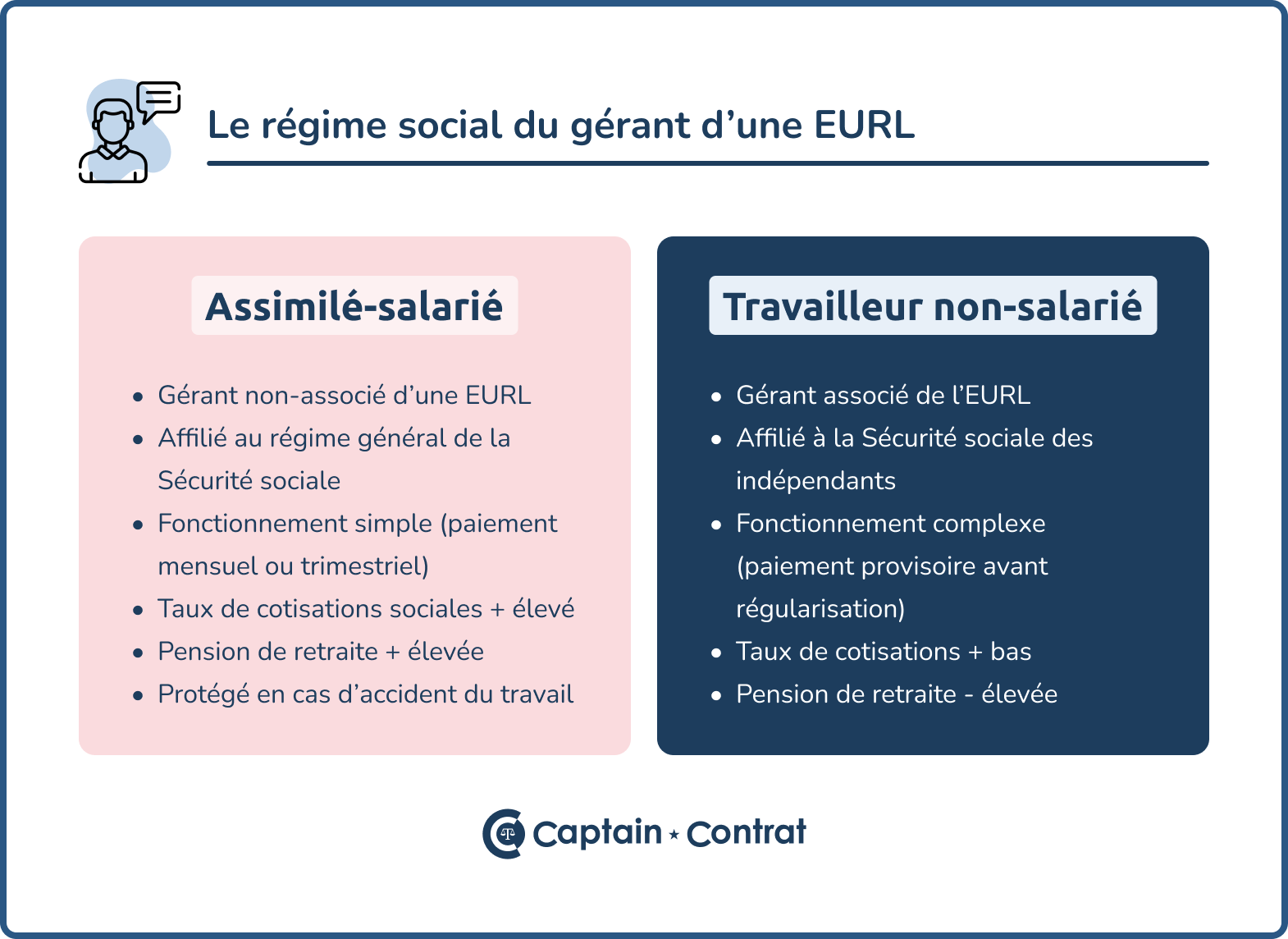

- Le gérant associé unique d'une EURL est un travailleur non-salarié (TNS). Il est affilié à la Sécurité sociale des indépendants (SSI).

- Pour créer une activité seul, vous pouvez aussi ouvrir une entreprise individuelle ou une SASU.

Qu'est-ce qu'une SARL unipersonnelle (SARLU) ?

SARLU : la définition

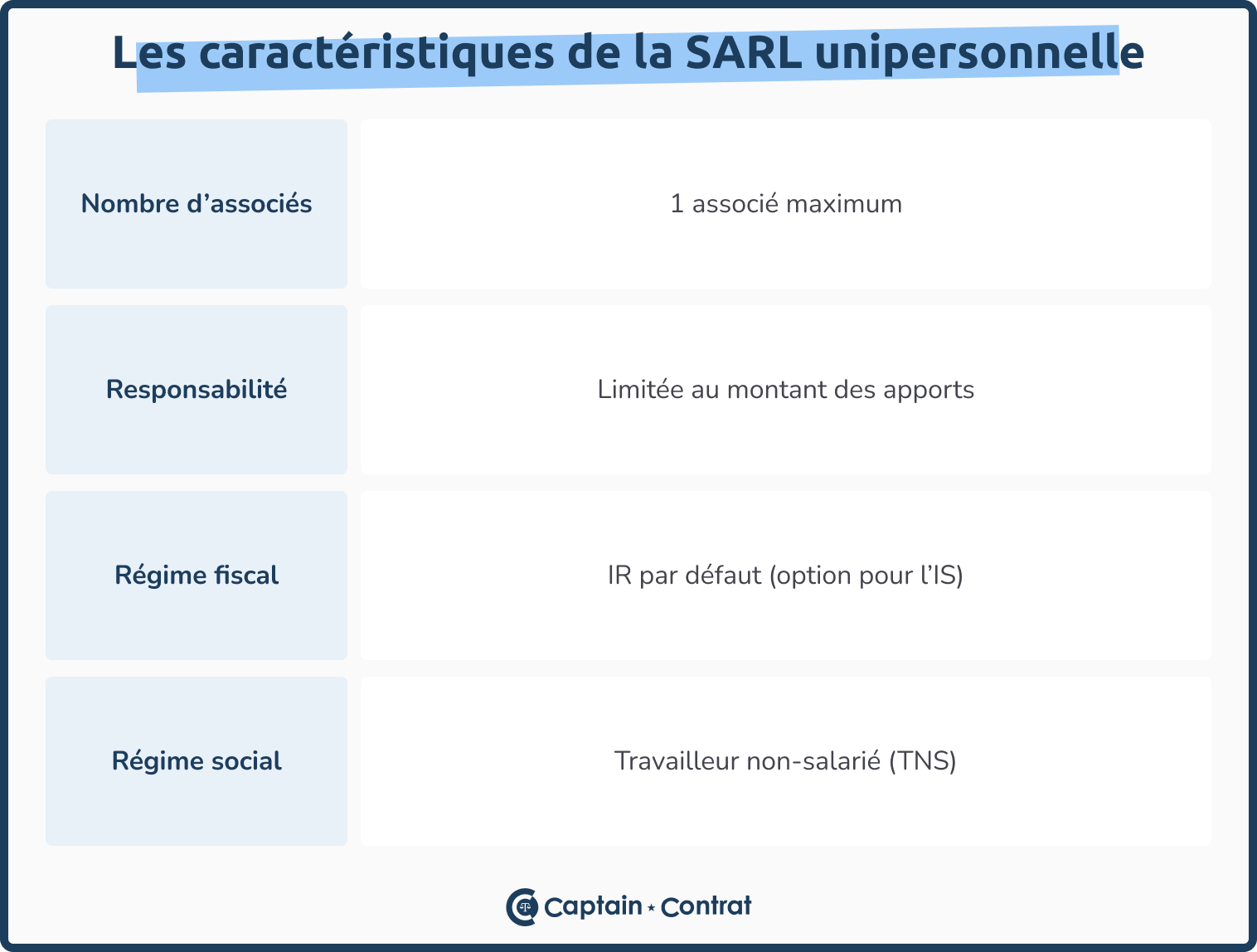

La SARLU (Société à Responsabilité Limitée Unipersonnelle) est l’autre dénomination de l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée). Il s’agit d’une SARL composée d’un seul associé.

SARLU : les caractéristiques

- Un associé unique : l’entreprise est fondée et détenue par une seule personne, physique ou morale ;

- Responsabilité limitée : la responsabilité de l’associé est limitée au montant de ses apports au capital social ;

- Régime fiscal modulable : imposition par défaut à l’impôt sur le revenu, avec option possible pour l’impôt sur les sociétés ;

- Régime social du gérant : s’il est l’associé unique, il a le statut de travailleur non salarié (TNS) et est affilié à la Sécurité sociale des indépendants (SSI). Ce régime permet de bénéficier de cotisation sociales plus faibles qu'en SASU ;

- Statuts encadrés : comme dans une SARL, les règles de fonctionnement sont strictement définies par la loi ;

- Évolution possible : la SARLU peut facilement devenir une SARL pour accueillir de nouveaux associés.

Quels sont les avantages et inconvénients de la SARL unipersonnelle ?

Les inconvénients de la SARL unipersonnelle

- Formalités de création et de gestion : la création d'une SARLU nécessite des formalités juridiques et administratives relativement lourdes (rédaction des statuts, enregistrement, annonce légale). Il faut aussi respecter des obligations comptables et fiscales régulières ;

- Régime social du gérant : le gérant est affilié au régime des travailleurs non salariés (TNS). Il bénéficie d'une couverture sociale moins avantageuse que celle des dirigeants assimilés-salariés (SASU), notamment pour la retraite et la prévoyance ;

- Responsabilité du gérant : en cas de demande de crédit, les banques exigent souvent des garanties comme une caution. En réalité, l’associé engage donc sa responsabilité ;

- Coûts de fonctionnement : la gestion de l'EURL engendre des coûts pour les obligations comptables et fiscales. Les frais d'expert-comptable, juridiques et administratifs peuvent représenter un poids financier important ;

- Versement des dividendes : les dividendes supérieurs à 10 % du capital social sont soumis aux cotisations sociales des TNS. Cela peut entraîner des prélèvements plus élevés par rapport à d'autres structures comme la SASU.

Les inconvénients doivent être mis en balance avec les avantages de la SARL unipersonnelle. La pertinence de ce statut pour votre projet dépend de vos objectifs et de votre situation.

Comment créer une SARL unipersonnelle ?

Pour créer une SARL unipersonnelle, 5 étapes sont à réaliser :

- La rédaction des statuts

- Le dépôt de capital social

- La publication d'une annonce légale

- Le dépôt du dossier au Guichet unique

- L'immatriculation.

Étape n°1 : Rédaction des statuts

Les statuts définissent l'organisation juridique et le fonctionnement de la SARLU. Ils doivent mentionner plusieurs informations comme la dénomination sociale de la société, son objet de l'entreprise, le montant du capital social et les règles de gestion. L'associé unique doit également définir le mode de direction de la société (gérant unique). L’associé unique peut les rédiger lui-même ou faire appel à un professionnel (avocat, expert-comptable).

Étape n°2 : Dépôt du capital social

Le capital social de l'EURL peut être librement défini par l’associé unique, mais il doit être d’au moins 1 euro. Le dépôt peut être réalisé auprès d’une banque ou d’un notaire.

L’associé unique doit libérer au moins 20 % des apports en numéraire lors de la constitution de la société. Le solde devra être versé dans un délai maximum de cinq ans après l’immatriculation.

Suite à ce dépôt, vous recevrez une attestation de dépôt de fonds. Ce document est indispensable pour poursuivre les formalités d’immatriculation.

Étape n°3 : Publication d'une annonce légale

Une fois les statuts rédigés, vous devez publier une annonce légale dans un journal habilité dans le département du siège social de l'EURL. Cette annonce mentionne les principales informations de la société, telles que la dénomination, le capital social, l’objet social et l’adresse de son siège. Cela permet d’informer les tiers de la création de l’EURL.

Étape n°4 : Dépôt du dossier sur le Guichet unique

Enfin, il faut déposer un dossier de création sur le Guichet unique des formalités des entreprises. Celui-ci comprend plusieurs documents :

- un exemplaire des statuts signés ;

- l'attestation de dépôt des fonds ;

- un justificatif d'identité du gérant ;

- une preuve d’adresse du siège social ;

- l’avis de publication de l’annonce légale.

Étape n°5 : l'mmatriculation de la SARL unipersonnelle

Une fois le dossier complet et validé, le guichet unique transmet les informations aux différents organismes compétents : RCS, INSEE, etc.

La société est ensuite immatriculée au Registre du Commerce et des Sociétés (RCS). Elle obtient un numéro Siren et un extrait Kbis.

Quel est le fonctionnement de la SARL unipersonnelle ?

Un associé unique

Il peut s'agir d'une personne physique ou morale. Il détient 100 % des parts sociales de la société. Toutes les décisions sont prises unilatéralement. Elles doivent être consignées dans un registre. Il n’y a pas besoin de tenir d’assemblée générale.

Une personnalité morale distincte

L’EURL possède un patrimoine propre, séparé de celui de l’associé. Cela permet d’engager la société en son nom, de signer des contrats et de posséder des biens, tout en protégeant – en principe – le patrimoine personnel de l’associé.

Des obligations déclaratives

Comme toute société, l’EURL est soumise à des obligations. Elle doit :

- tenir une comptabilité régulière et produire des comptes annuels ;

- déclarer ses résultats à l’administration fiscale et payer ses impôts ;

- respecter les obligations sociales si le gérant perçoit une rémunération.

Comment s'organise la gouvernance de l'EURL ?

La gérance de la SARL unipersonnelle

Il y a 2 configurations possibles :

-

le gérant est l’associé unique : l’associé unique exerce lui-même la gérance. Il dispose de tous les pouvoirs de direction. Il peut choisir de se rémunérer ou non. Il relève du régime social des travailleurs non-salariés (TNS) et est affilié à la Sécurité sociale des indépendants (SSI) ;

-

le gérant est un tiers non associé : l’associé unique désigne une autre personne comme gérant. Il s’agit obligatoirement d’une personne physique. Ce gérant est assimilé salarié et affilié au régime général. Il agit dans les limites fixées par les statuts et l’objet social.

L’associé unique de la SARL unipersonnelle

Il exerce les décisions seul, sans avoir à consulter d’autres associés :

- l’approbation des comptes annuels à la fin de chaque exercice ;

- le changement de régime fiscal, par exemple le passage à l’impôt sur les sociétés ;

- l’affectation du résultat, c’est-à-dire la répartition entre bénéfice, réserve ou dividendes.

Sa responsabilité reste limitée au montant de ses apports. Son patrimoine personnel est donc protégé en cas de dettes professionnelles. Toutefois, en cas de faute de gestion, cette protection peut être levée par décision de justice.

Quelle est la fiscalité de la SARL unipersonnelle

Imposition par défaut : l'impôt sur le revenu (IR)

L’EURL est par défaut soumise à l’impôt sur le revenu. Dans ce cas, les bénéfices réalisés par la société sont ajoutés au revenu global de l’associé unique. L'impôt est alors calculé en fonction des tranches suivantes :

Dans une EURL soumise à l'impôt sur le revenu (IR), les bénéfices de la société sont ajoutés à vos autres revenus personnels, même si vous ne les retirez pas sous forme de dividendes. Cela signifie que vous êtes imposé sur l'intégralité des bénéfices réalisés par l'EURL, qu'ils soient distribués ou non.

Option possible : l'impôt sur les sociétés (IS)

Si l’associé unique de l’EURL est une personne physique, il peut opter pour l'IS :

- dès la création de la société, lors du dépôt des statuts ;

- avant la fin du troisième mois de l'exercice pour le rendre effectif dès cette année-là ;

- ou avant le début de l'exercice suivant.

Une fois l'option pour l'IS choisie, le dirigeant peut y renoncer jusqu’au 5ᵉ exercice. Après, il ne peut plus revenir à l'IR.

Si vous optez pour l'IS, les bénéfices de l'EURL sont taxés à un taux fixe :

Votre rémunération en tant que gérant est déduite des bénéfices avant l'impôt.

Vous êtes ensuite personnellement imposé sur votre salaire, mais pas sur les bénéfices restants de l'entreprise, sauf si vous les distribuez sous forme de dividendes.

Quel est le régime social du dirigeant de SARL unipersonnelle ?

Statut du gérant associé unique

Le gérant associé unique d'une EURL est un travailleur non salarié (TNS) et est affilié à la Sécurité sociale des indépendants (SSI). En tant que TNS, il doit s’acquitter de cotisations sociales minimales, même s’il ne se verse pas de rémunération.

Ces cotisations couvrent la retraite, la maladie, la maternité, mais ne comprennent pas les allocations chômage. Si le gérant décide de se verser une rémunération, les charges sociales s'élèvent à environ 45 % du salaire net. Ce taux inclut les cotisations pour la retraite, l’assurance maladie, ainsi que la CSG/CRDS.

Statut du gérant tiers

Un gérant tiers, non associé et rémunéré, est affilié au régime général en tant qu’assimilé salarié. Cela signifie qu’il bénéficie d’une couverture sociale plus avantageuse que celle du TNS, notamment en termes de retraite et de sécurité sociale. Toutefois, il ne cotise pas pour le chômage.

L’assimilé salarié est également soumis aux cotisations sociales classiques du régime général, mais ces charges sociales sont moins lourdes que celles des travailleurs non salariés.

Quelles sont les alternatives à la SARL unipersonnelle ?

Vous souhaitez vous lancer seul ? Vous avez plusieurs options :

-

créer une entreprise individuelle : en EI classique ou en micro-entreprise ;

-

créer une société unipersonnelle : SASU ou EURL.

Tableau des formes juridiques pour se lancer seul

|

Critères |

SARLU |

SASU |

EI |

EIRL |

|

Fonctionnement |

Encadrement juridique strict |

Très flexible |

Simple à créer et gérer |

Suppression en 2021 |

|

Responsabilité |

Limitée aux apports |

Limitée aux apports |

Séparation automatique des patrimoines personnel et professionnel |

Limitée aux biens affectés |

|

Imposition |

IS (option pour l’IR) |

IS |

IR |

IR |

|

Protection sociale |

Régime des indépendants (TNS) |

Régime général (assimilé salarié) |

Régime des indépendants (TNS) |

Régime des indépendants (TNS) |

|

Possibilité de s’associer |

Oui |

Oui |

Non |

Non |

SASU ou SARL unipersonnelle : le choix entre liberté et sécurité

La SASU est plus flexible que la SARLU. Vous avez une plus grande liberté pour organiser la structure, car la gestion dépend principalement des statuts que vous aurez rédigés.

Elle permet aussi de bénéficier du statut d’assimilé-salarié, ce qui vous permet de payer vos cotisations sociales sur la base de votre rémunération dans l’année en cours, sans différé de trésorerie.

La SASU est aussi plus adaptée aux projets avec des perspectives de croissance, notamment en permettant l’émission de BSPCE (bons de souscription de parts de créateur d'entreprise) pour fidéliser des employés. Elle offre plus de possibilités de financement et de développement.

Le passage d'une SASU à une SAS ou d'une SARL unipersonnelle à une SARL est relativement simple. Cependant, le passage d’une SARLU à une SASU ou une SAS nécessite l'intervention d'un commissaire à la transformation.

EI ou SARL unipersonnelle : simplicité ou solidité

L'entreprise individuelle est une forme juridique pour les professionnels ne souhaitant pas créer une nouvelle forme juridique, ni une personne morale. En effet, l’entreprise individuelle est rattachée à la personne de l’entrepreneur.

Il est plus simple de créer une EI, mais cette forme juridique est souvent perçue comme moins solide auprès des banques.

L’EI ne permet pas d’accueillir des associés. Les bénéfices de l'entreprise sont ajoutés aux revenus personnels de l'entrepreneur et soumis à l'impôt sur le revenu. Il est possible d’opter pour le régime de la micro-entreprise.

EIRL ou SARL unipersonnelle : fin de l’option depuis 2021

L'EIRL a été supprimée en 2021. Elle permettait aux entrepreneurs individuels de séparer leur patrimoine personnel de leur patrimoine professionnel, en affectant des biens spécifiques à l’activité de l'entreprise.

Une question ? Laissez votre commentaire