Rémunérer le gérant d’EURL : est-ce obligatoire ?

Le versement d'un salaire au gérant d'EURL n'est pas une obligation. Dans le cas où il est rétribué, sa rémunération peut :

- Correspondre à un traitement fixe ;

- Être proportionnelle au chiffre d'affaires (CA) ou bien aux bénéfices de la société.

Il n'existe pas de salaire minimum pour le gérant d'une EURL, sa rémunération peut donc être inférieure au SMIC.

Par ailleurs, d'autres éléments peuvent être pris en compte comme les avantages en nature, le remboursement des frais professionnels, les gratifications ou l'octroi de primes exceptionnelles en fin d'exercice.

Comment fixer la rémunération du gérant de l’EURL ?

Le gérant-associé d’une EURL décide librement de sa rémunération. Elle peut être fixée dans les statuts ou par décision de l'associé unique, retranscrite dans un procès-verbal. La seconde option s'avère plus pratique. Elle évite d'être contraint de mettre à jour les statuts si la rémunération évolue.

Il est possible de modifier la rétribution seulement par une nouvelle décision du fondateur, prise dans des conditions identiques à celle qui l'a déterminé. Toutefois, une fixation judiciaire de la rémunération du dirigeant est possible en cas d'irrégularités ou d'abus.

En ce qui concerne le gérant non-associé, le montant de sa rémunération est établi d’un commun accord avec l’associé unique.

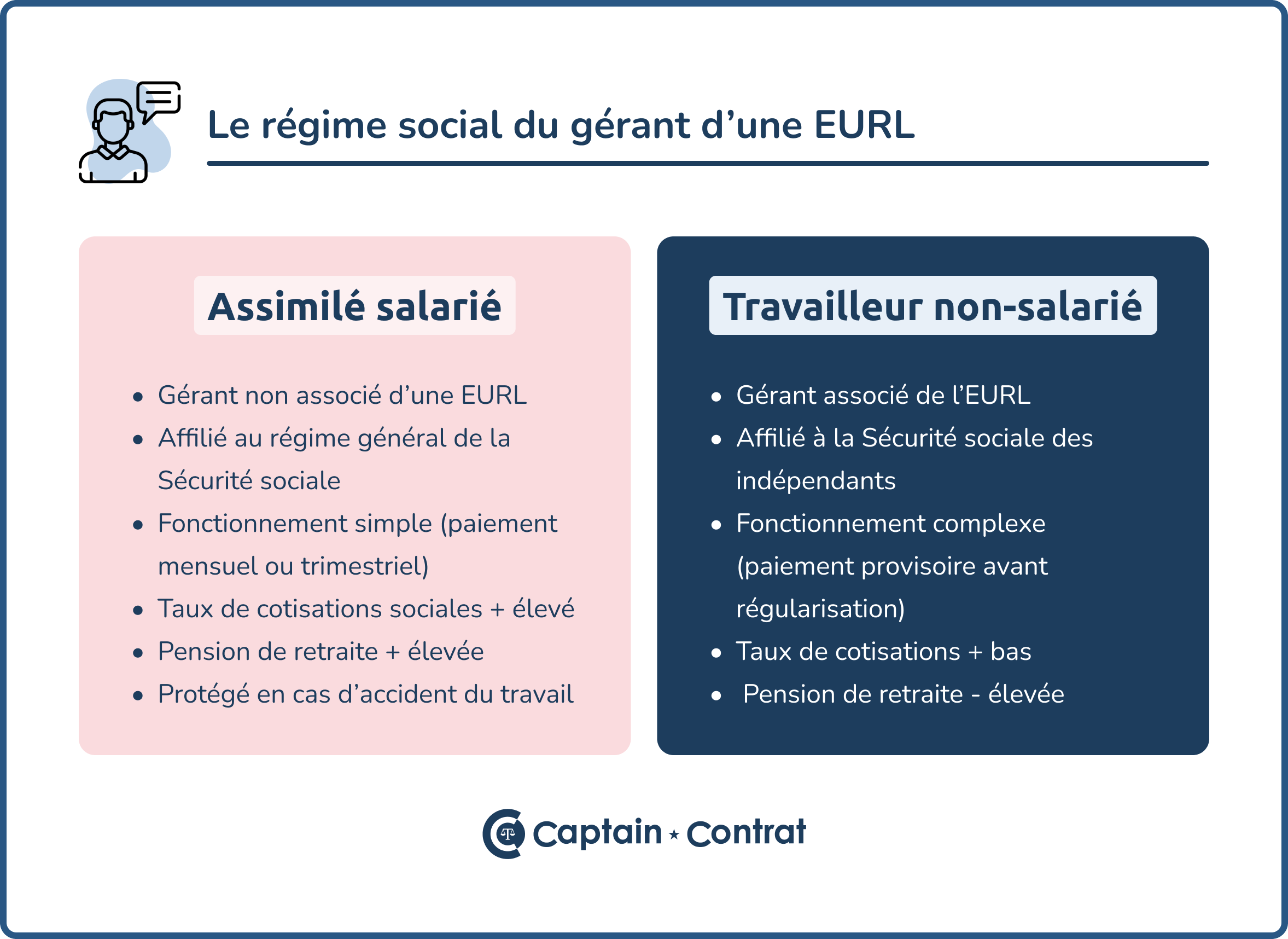

Quel est le régime social du gérant d’EURL ?

Le régime social du gérant associé unique

Le gérant associé relève du régime des travailleurs non-salariés (TNS). Il est affilié à la Sécurité sociale des indépendants. Il est soumis au versement de cotisations minimales du régime des travailleurs indépendants au titre de :

- La maladie (indemnités journalières) ;

- La retraite (assurance vieillesse de base) ;

- L'invalidité-décès.

Les cotisations sont calculées sur la base des revenus perçus par le gérant de l'EURL au titre de son mandat social. L'assiette des cotisations dépend du régime d'imposition choisi :

- Si la société est soumise à l'IR : bénéfice total dégagé par l'EURL ;

- Si la SARL unipersonnelle a opté pour l'IS : rémunération du gérant associé.

Le gérant associé unique ne bénéficie pas de l'assurance chômage. Toutefois, il peut souscrire une protection complémentaire volontaire.

Le régime social du gérant qui n’est pas associé unique

Même si c'est rare, il peut arriver que le gérant de l'EURL ne soit pas l'associé unique. Dans ce cas, s'il est rémunéré, il est affilié au Régime général de la Sécurité sociale. Il est considéré comme assimilé-salarié. Il ne cotise pas à l'assurance chômage gérée par Pôle emploi. Les dispositions du Code du travail n'étant pas applicable au gérant non-associé, il ne profite pas de droits comme :

- Indemnité compensatrice de congés payés ;

- Indemnités pour licenciement abusif ;

- SMIC ;

- Recours au conseil de prud'hommes (CPD) en cas de conflit avec l'EURL.

S'il n'est pas rétribué, le gérant de l'EURL n'est pas obligé de s'affilier au régime général. Il ne bénéficie alors d'aucune protection sociale.

Cumul d'un mandat social et d'un contrat de travail

Le gérant non-associé peut être titulaire d'un contrat de travail pour des missions différentes de son mandat social, si :

- Le contrat de travail correspond à un travail effectif ;

- Un lien de subordination juridique existe entre l'EURL et le gérant non-associé.

Il est alors soumis statut des salariés, et profite de l'assurance chômage.

Comment la rémunération du dirigeant d’EURL est-elle imposée ?

L’imposition de la rémunération du gérant associé unique de l’EURL

L'EURL soumise à l'IR

La rémunération du gérant associé est assujettie à l'impôt sur le revenu (IR). Il doit mentionner le montant de son salaire sur la déclaration de revenus non salariés, dans la case BIC ou BNC. L'impôt est directement prélevé à la source.

L'EURL soumise à l'IS

Le salaire du gérant associé unique est soumis à l'IR dans la catégorie des traitements et salaires. Avant l'application de l'imposition, un abattement forfaitaire de 10 % ou une déduction du montant des frais réels est réalisé. Les revenus du gérant sont déductibles du bénéfice de l'EURL s'ils ne sont pas excessifs.

L’imposition de la rémunération du gérant qui n’est pas associé unique

La rémunération du gérant non-associé est assujettie à l'IR dans la catégorie des traitements et salaires. Avant que l'imposition soit appliquée, un abattement forfaitaire de 10 % ou une déduction du montant des frais réels est effectué.

Comment optimiser la rémunération du gérant associé unique de l’EURL ?

Les dividendes versés au gérant associé de l'EURL sont assujettis d'office au PFU de 30 %. Toutefois, le dirigeant peut opter pour le barème de l'IR. Un abattement de 40 % s’applique alors sur le montant des dividendes bruts perçus. Le barème progressif peut être avantageux si le gérant est soumis à taux d'imposition inférieur à 30 %. Par ailleurs, si les dividendes sont inférieurs à 10 % du capital, ils ne sont pas soumis à cotisations sociales. En revanche, la fraction supérieure à 10 % du capital sera soumise à environ 45 % de cotisations sociales.

Pour optimiser la rémunération du dirigeant de la société, il est essentiel de comparer les deux modes d'imposition. En fonction du montant des dividendes versés, des autres revenus et du quotient familial, l'un d'entre eux peut être plus favorable que l'autre.

- Il n'est pas obligatoire de rémunérer le gérant d'une EURL. S'il est rétribué, son salaire est fixé dans les statuts ou dans un procès-verbal de décision de l'associé unique.

- Le gérant associé est considéré comme un travailleur non-salarié (TNS), le gérant non-associé comme un assimilé salarié.

- Le gérant associé peut être rémunéré en salaire et/ou en dividendes.

- L'imposition de la rémunération du gérant dépend de son statut (associé ou non-associé), mais aussi du régime d'imposition de l'EURL.

Une question ? Laissez votre commentaire