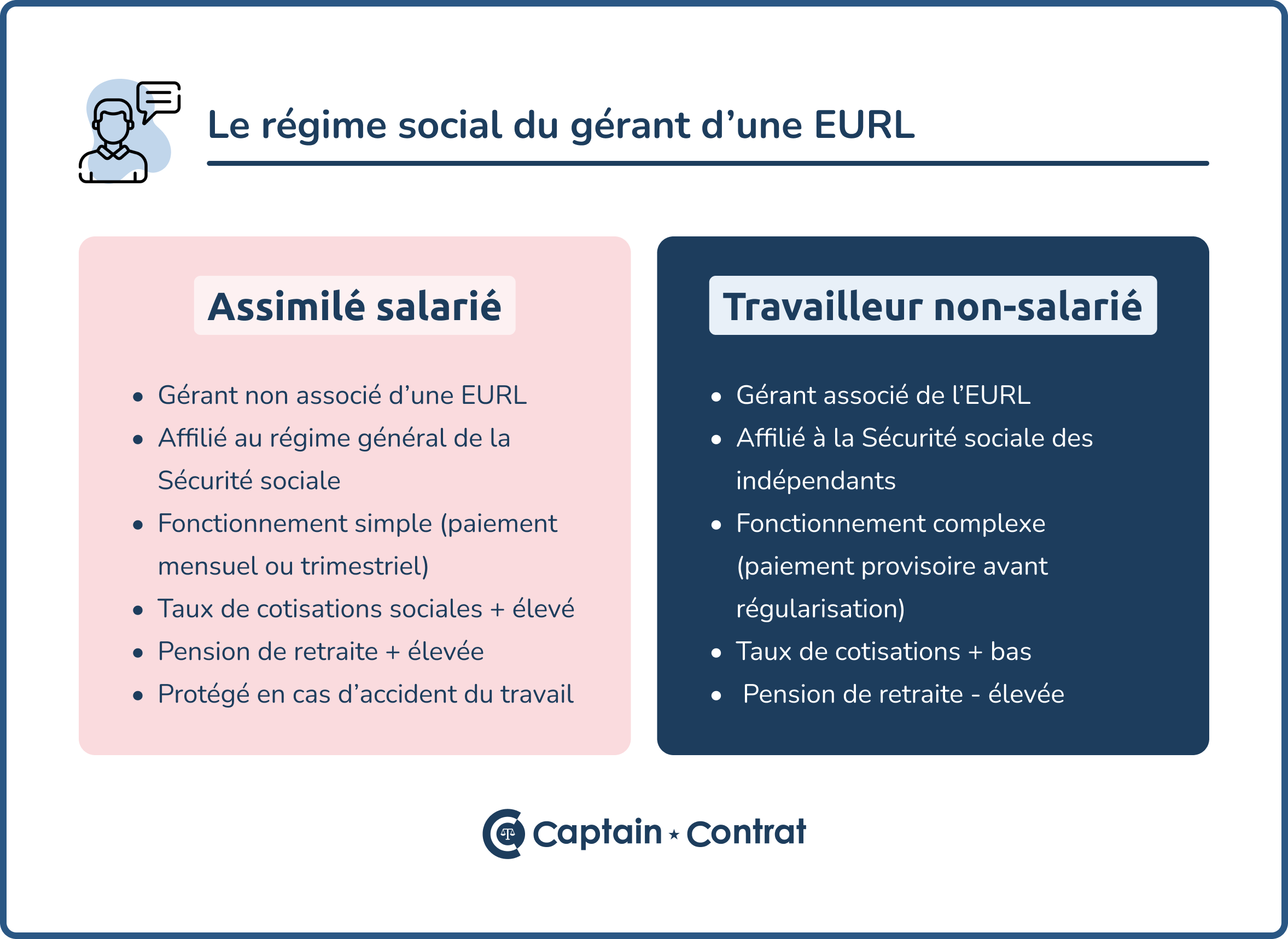

Au moment de la création d'une EURL, l'associé unique doit nommer un gérant. Il peut décider d'occuper lui-même ce poste ou nommer un tiers. Quel est le régime social du gérant de l'EURL ? Si l'associé unique est également le gérant de la société, il a le statut de travailleur non-salarié (TNS). En revanche, si le gérant est un tiers, il bénéficie du statut d'assimilé-salarié. Dans cet article, Captain Contrat vous explique la différence entre ces deux régimes.

Quel est le statut social du gérant associé unique de l’EURL ?

Le gérant associé unique associé de l’EURL relève du régime des travailleurs non-salariés (TNS) et est affilié, par conséquent, à la sécurité sociale des indépendants.

Les cotisations du gérant associé unique sont calculées sur la base de :

- la totalité du bénéfice de l'EURL si elle est soumise à l'impôt sur le revenu (IR) ;

- sur sa rémunération, si l'EURL a opté pour l'impôt sur les sociétés (IS).

Par ailleurs, en cas d’imposition à l’IS, la part des dividendes perçue par le gérant associé unique est rajoutée à sa rémunération pour la fraction supérieure à 10% du capital social. Les dividendes sont exclus de l’assiette des cotisations.

Le gérant associé unique est redevable des cotisations suivantes :

- Allocations familiales ;

- Assurance-maladie maternité ;

- Maladie 2 (ex-indemnités journalières) ;

- Assurance-vieillesse de base et complémentaire obligatoire ;

- Assurance invalidité-décès ;

- Contribution sociale généralisée (CSG) ;

- Contribution au remboursement de la dette sociale (CRDS) ;

- Contribution à la formation professionnelle.

Ces cotisations sont réglées à l'URSSAF de la Sécurité Sociale des Indépendants (SSI).

Ces cotisations représentent 45 à 47 % suivant le régime retraite (commerçant, artisan, profession libérale…).

Le montant des charges sociales est calculé, à titre provisionnel, sur une base forfaitaire minimum sur les deux premières années d’installation et fait l’objet d’une régularisation la 3e année. Il est possible de transmettre un revenu estimé pour éviter des régularisations trop importantes.

Le régime des travailleurs non-salariés (TNS) : qu’est-ce que c’est ?

Le travailleur non-salarié bénéficie d’un rattachement au régime général de la Sécurité sociale et plus précisément à la sécurité sociale des indépendants.

L'URSSAF est l'interlocuteur unique.

La principale particularité du régime de travailleur non-salarié est son taux de cotisations sociales : il est moins élevé que pour les assimilés salariés. Le gérant associé d'une EURL coûte donc moins cher à l'entreprise que le président de SASU qui bénéficie du statut d'assimilé-salarié. En contrepartie, sa protection sociale est plus faible.

Le montant des cotisations sociales du gérant correspond à 45 % de son revenu net. À titre de comparaison, les charges sociales pour une SASU peuvent monter jusqu'à 82 % de la rémunération nette du président.

De quelle protection sociale bénéficie le gérant associé unique de l’EURL ?

Le régime des TNS comprend 3 couvertures sociales :

- La caisse de retraite assurée par la CNAV (Caisse Nationale d’Assurance Vieillesse) ;

- La caisse d’assurance maladie (CPAM) pour le remboursement des frais de santé ;

- La caisse d’allocations familiales (CAF) offrant des aides financières sous conditions.

Ces différentes protections sociales couvrent une grande partie des frais. Toutefois, les travailleurs indépendants optent souvent pour des protections complémentaires, notamment en matière de prévoyance, indemnités journalières, assurance décès, invalidité, protection santé et régime complémentaire retraite.

Quel est le statut social du gérant non-associé de l’EURL ?

Lorsque le gérant n'est pas l'associé unique de la société, deux situations sont à distinguer :

- le gérant non-associé de l’EURL rémunéré au titre de son mandat social ;

- le gérant non-associé de l’EURL qui ne perçoit pas de rémunération.

En effet, la rémunération au titre mandat social n’est pas obligatoire, mais reste un élément déterminant en matière de protection sociale.

Si le gérant non-associé est rémunéré, son statut est assimilé à celui d’un salarié. Le statut d'assimilé-salarié ressemble en de nombreux points à celui d'un salarié classique, mais il ne cotise pas à l'assurance chômage.

Sa rémunération est soumise aux contributions :

- de sécurité sociale (allocations familiales, assurance maladie, etc.) ;

- de retraite complémentaire ;

- la participation à la formation professionnelle continue ;

- l’aide au logement ;

- la taxe d’apprentissage ;

- la contribution sociale généralisée (CSG) ;

- la contribution au remboursement de la dette sociale (CRDS).

Le gérant non-associé d’EURL bénéficie donc de l’ensemble des prestations familiales et d’une couverture sociale en cas de maladie ainsi que d’une pension de retraite.

Concernant l'assurance chômage, bien que le gérant n’en bénéficie pas au titre de son mandat social, il a, toutefois, la possibilité de cumuler son mandat avec un contrat de travail et donc de bénéficier des indemnités au titre de celui-ci. Plusieurs conditions doivent être réunies pour que le cumul mandat social/contrat de travail soit possible :

- le contrat de travail correspond à un emploi effectif dans la société ;

- l’existence d’un lien de subordination juridique vis-à-vis de la société ;

- les fonctions de direction exercées au titre du mandat social sont distinctes des fonctions techniques exercées au titre du contrat de travail (notamment une rémunération séparée).

En cas d’absence de rémunération du gérant non-associé, il ne bénéficie d’aucune couverture sociale. Il n’est pas tenu de s’affilier à un régime.

Quel est le statut social de l’associé unique qui ne dirige pas l’EURL ?

Concernant le statut social de l’associé non dirigeant de l’EURL, deux situations sont à distinguer :

- l'associé exerce une activité dans l’entreprise et est donc affilié au régime des travailleurs indépendants ;

- l’associé n’exerce aucune activité dans l’entreprise et n’est donc affilié à aucun régime de sécurité sociale du fait de son statut.

- L'associé unique gérant de l'EURL relève du statut des travailleurs non salariés (TNS).

- Si le gérant est un tiers, il bénéficie du statut d'assimilé salarié.

- Le travailleur non salarié coûte moins cher à l'EURL que l'assimilé salarié. En revanche, la protection sociale du TNS est plus faible.

Une question ? Laissez votre commentaire