- En principe, la gestion d’une association loi 1901 est désintéressée, c’est-à-dire que les dirigeants d’associations ne sont en principe pas rémunérés.

- Toutefois, il est possible de cumuler un contrat de travail rémunéré au sein de l’association et un mandat social de dirigeant.

- La loi a reconnu deux conditions permettant de verser une rémunération au dirigeant : la rémunération doit être proportionnée aux ressources de l’association et doit être la contrepartie proportionnée au temps de travail nécessaire à l’accomplissement des fonctions.

- La rémunération du dirigeant doit respecter quelques principes : la transparence financière, le fonctionnement démocratique, le respect des seuils.

- Une association qui rémunère ses dirigeants doit déclarer à l’administration fiscale le montant de ses ressources attesté par un commissaire aux comptes et l’identité des dirigeants concernés.

Le principe de non-rémunération des dirigeants d’association

Une association est traditionnellement définie comme une « convention par laquelle deux ou plusieurs personnes mettent en commun, d’une façon permanente, leurs connaissances ou leur activité dans un but autre que de partager des bénéfices » à l'inverse d'une création d'entreprise.

Le statut d’association implique donc une gestion désintéressée de la structure, contrairement à ce que l'on retrouve dans les sociétés commerciales qui ont une activité lucrative. Par exemple, le président de SASU doit gérer son entreprise dans le but de générer des bénéfices. Un organisme est considéré à but non lucratif dans la mesure où son activité est exercée sans contrepartie.

Le caractère désintéressé de la gestion d’une association implique :

- l’absence de rémunération des dirigeants

- l’absence de distribution de bénéfice

- l’absence de détention par les membres, les dirigeants et leurs ayants droit de part sociale ou d’actif de l’association.

Par conséquence, les dirigeants doivent exercer leurs fonctions bénévolement, sans recevoir une contrepartie pour l’administration et la direction de l’organisme. Le versement d’une quelconque rémunération impliquerait en effet qu’ils ont un intérêt à assurer le bon fonctionnement de l’association.

Ce principe de non-rémunération ne vaut que pour les dirigeants mandataires sociaux. Ce sont ceux qui exercent leur fonction au titre d’un mandat social, c’est-à-dire qu’ils ont été nommés soit lors de la création de l’association, soit lors d’une assemblée générale.

Il faut les distinguer des salariés qui bénéficient d’un contrat de travail et reçoivent un salaire en contrepartie d’un travail effectif. La différence entre les deux statuts réside dans l’existence d’un lien de subordination entre l’employeur et le salarié. Par exemple, le dirigeant mandataire donnera des objectifs à un salarié au poste de directeur technique mais ce dernier ne sera pas dirigeant.

Les exceptions permettant la rémunération des dirigeants d’association

Malgré le principe de non-rémunération, il est possible pour l’organisme sans but lucratif de rémunérer ses dirigeants sans pour autant remettre en cause la gestion désintéressée.

Dans les sociétés commerciales, le principe est inverse et les points d'attention sont différents. En effet, il est par exemple essentiel de bien savoir ce qu'implique le régime social de la SAS avant d'envisager une rémunération.

Les conditions au versement d'une rémunération

Deux conditions ont été posées pour le versement de cette rémunération :

- Elle doit être proportionnée aux ressources de l’association. Elle ne doit donc pas être excessive.

- Elle doit constituer la contrepartie des sujétions effectivement imposées aux dirigeants dans l’exercice de leur mandat. Par exemple, elle doit être proportionnée au temps de travail nécessaire à l’accomplissement de leurs fonctions ou être équivalente à ce qui est versé pour des responsabilités similaires dans d’autres structures.

Les associations reconnues d’utilité publique ne peuvent pas rémunérer leurs dirigeants du fait de leur activité au service de l’intérêt général.

Bon à savoir : Une subvention ou un agrément peut être conditionné à l’absence de rémunération des dirigeants de l’association.

Les modes de rémunération

Deux modes de rémunération existent pour les dirigeants d’association :

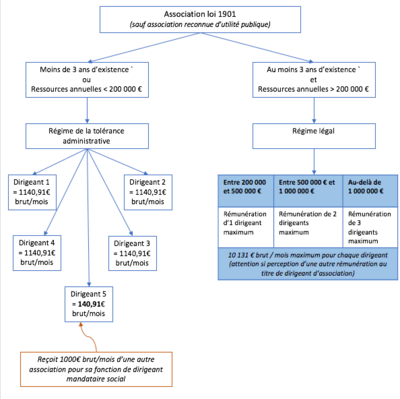

- Le régime de la tolérance administrative implique que le montant brut de la rémunération versée à chaque dirigeant ne dépasse pas les ¾ du SMIC.

Ainsi, ce régime permet la rémunération de tous les dirigeants, quel que soit leur nombre, sans que cela ne dépasse 1 140,91 € brut par mois pour chacun d’eux.

- Le régime légal permet qu’une rémunération supérieure soit octroyée à un nombre limité de dirigeants (maximum 3). Cela est possible à partir de la 4ème année d’existence de l’association si la moyenne des ressources annuelles (hors subventions publiques) sur les 3 derniers exercices clos dépasse un certain plafond (200 000 €).

Les règles à respecter

Pour bénéficier de cette rémunération avantageuse, les règles suivantes doivent être respectées :

- Principe de transparence financière : les statuts de l’association doivent le prévoir prévoient expressément, la rémunération soit décidée par une décision d’assemblée générale à la majorité des 2/3 des associés présents ou représentés et un commissaire aux comptes devra être désigné.

- Assurer le fonctionnement démocratique : les dirigeants doivent être élus de manière démocratique, régulière et périodique conformément aux règles prévues dans les statuts.

- Respecter les seuils déterminant le nombre de dirigeant susceptible d’être rémunéré en fonction des ressources annuelles.

La composition de la rémunération du dirigeant d’association

La rémunération prend généralement la forme d’un versement de sommes d’argent au titre du mandat social ou pour une mission ponctuelle précise.

Il est également possible que cela corresponde à l’attribution d’avantages en nature ou de cadeaux.

Cependant, la rémunération ne peut prendre en compte la prise en charge des frais de déplacement tel que : frais d’entretien et de carburant du véhicule, frais d’hôtel, de restaurant, d’avion, de location de voiture.

Ces frais sont à distinguer de ceux qui sont exposés dans l’intérêt de l’association, c’est-à-dire que les frais réels et justifiés, engagés pour les besoins de l’action associative.

Les conséquences fiscales de la rémunération des dirigeants d’association

Pour l’association

Une association qui rémunère ses dirigeants doit déclarer à l’administration fiscale le montant de ses ressources attesté par un commissaire aux comptes et l’identité des dirigeants concernés.

Les associations dont le budget annuel est supérieur à 150 000 € et recevant une ou plusieurs subventions d'un montant supérieur à 50 000 € devront également publier chaque année les rémunérations des trois dirigeants les mieux rémunérés.

Par ailleurs, les rémunérations versées sont assujetties aux cotisations du régime des travailleurs non-salariés.

Pour le dirigeant

Concernant le régime de la tolérance administrative, les rémunérations perçues par les dirigeants seront imposables sur le revenu au titre des bénéfices non commerciaux.

Dès lors que la rémunération est versée conformément au régime légal, elle sera traitée fiscalement au titre des traitements et salaires.

Une question ? Laissez votre commentaire