-

Pour modifier les statuts d'une SCI, quatre étapes sont obligatoires : convocation d'une assemblée générale dans le délai prévu par les statuts, rédaction des statuts modifiés, publication d'un avis dans un journal d'annonces légales, et dépôt du dossier sur le guichet unique de l'INPI.

-

Ces formalités s'imposent dès qu'une décision affecte les mentions statutaires : changement de gérant, transfert de siège, modification du capital, etc.

-

Le coût total varie entre 190 € et 415 € selon la modification (annonce légale + frais de greffe).

Dans quels cas faut-il modifier les statuts d'une SCI ?

Modifier les statuts d’une société civile immobilière est possible, à condition que la modification ait été décidée lors d’un vote à une assemblée générale (annuelle ou extraordinaire) à l’unanimité ou à la majorité. Ce sont les statuts qui fixent les règles de majorité pour chaque décision.

La modification des statuts peut porter sur :

- le changement de dénomination sociale ;

- le changement de son siège social ;

- son objet social : mutation en SCI familiale, de gestion, construction-vente, d’attribution… ;

- sa durée de vie (99 ans) ;

- l’identité des gérants ;

- le montant du capital social : dans l’hypothèse où la modification des statuts est sollicitée en raison de l’augmentation ou de la diminution du capital social de l’entreprise, il est important d’introduire le nouveau montant du capital dans les statuts.

- la modification d'une clause statutaire.

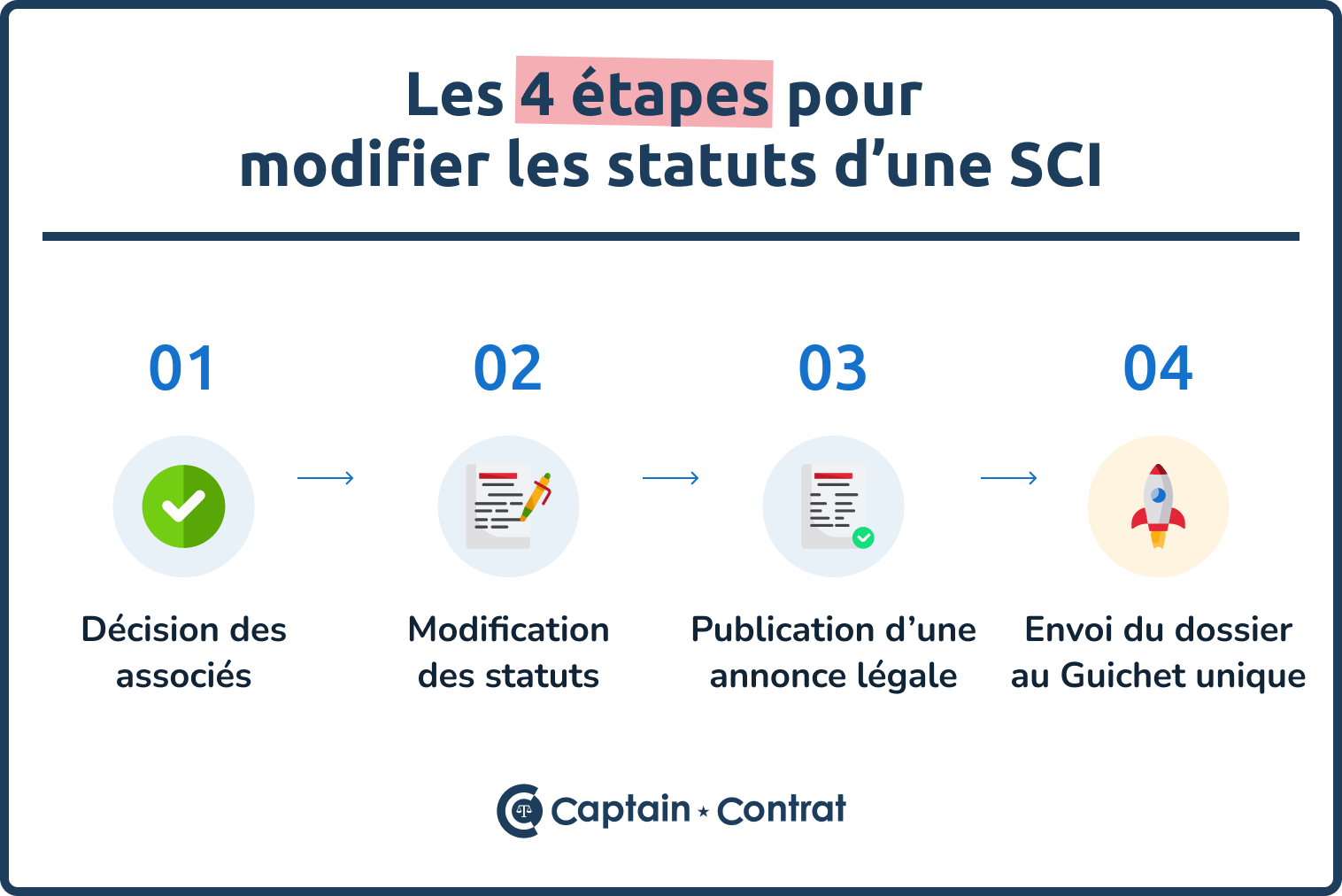

Comment modifier les statuts d'une SCI : les 4 étapes

Étape 1 : décision des associés

Le gérant doit convoquer les associés à une assemblée générale extraordinaire dans le délai prévu par les statuts — souvent 8 à 21 jours. En l'absence de disposition statutaire, un délai raisonnable doit être respecté. Dans cette convocation, le gérant doit préciser l'ordre du jour et annexer tous les documents qui peuvent permettre aux associés de se prononcer.

La majorité requise peut dépendre de la modification statutaire dont il est question. Ainsi, les statuts peuvent prévoir que la majorité simple peut suffire pour transférer le siège social et imposer l'unanimité pour un changement de dénomination sociale.

Les associés devront dresser un procès-verbal avec le résultat du vote.

Étape 2 : modification des statuts

Après l'assemblée générale extraordinaire, les associés de la SCI doivent procéder à la modification des statuts de la société. Cette étape est essentielle, car ils devront fournir un exemplaire des statuts daté et signé. La modification est enregistrée au registre national des entreprises (RNE) via le guichet unique de l'INPI, qui transmet ensuite au greffe compétent.

Étape 3 : publication dans un journal d’annonces légales

La troisième étape consiste à publier un avis de modification dans un journal d'annonces légales. Cette étape a pour but d'informer les tiers de la modification des statuts de la société civile immobilière.

Étape 4 : dépôt d'un dossier sur le guichet unique

La modification des statuts doit être officialisée au greffe du tribunal de commerce. Pour ce faire, le gérant ou les associés doivent déposer un dossier de modification sur le guichet unique des formalités. Le guichet unique est une plateforme en ligne qui permet d'effectuer toutes les démarches de création ou de modification d'une société.

Si le dossier est complet, le guichet unique se charge de transmettre le dossier au greffe.

Combien coûte la modification des statuts d'une SCI ?

La modification des statuts d'une SCI n'est pas une opération gratuite. Le coût de l'opération varie en fonction de la modification statutaire.

Il existe deux types de frais différents pour une modification des statuts : le prix de la publication de l'annonce dans le journal d'annonces légales et le coût de la modification au greffe.

| Modification | Annonce légale (approx. 2026) | Frais de greffe (2026) | Total estimé |

| Changement de gérant | ~110 € | 80 € – 180 € | 190 € – 290 € |

| Changement d'objet social | ~138 € | 150 € – 195 € | 290 € – 335 € |

| Augmentation de capital | ~138 € | 150 € – 195 € | 290 € – 335 € |

| Changement de dénomination | ~200 € | 150 € – 195 € | 350 € – 395 € |

| Transfert de siège (même département) | ~110 € | 80 € – 195 € | 190 € – 305 € |

| Transfert de siège (autre département) | ~220 € | 150 € – 195 € | 370 € – 415 € |

Cession de parts d'une SCI : quelles formalités ?

Lorsqu'un associé de la SCI décide de vendre une partie ou la totalité de ses parts sociales, il faut procéder à une modification statutaire.

La procédure de modification statutaire est différente dans le cadre d'une cession de parts, car les statuts peuvent prévoir une procédure d'agrément. Cette procédure permet aux associés d'accepter ou d'empêcher l'entrée d'un nouvel associé qui souhaite acquérir les parts d'un associé existant.

Les formalités de la modification de statuts suite à la cession des parts sociales d'une SCI

La cession de parts sociales d'une SCI implique trois formalités successives : obtenir l'agrément des associés, rédiger un acte de cession conforme, puis enregistrer la modification auprès de la DGFiP dans le mois suivant la cession.

L'acheteur règle les droits d'enregistrement à 5 % du prix de cession.

En cas de réunion de toutes les parts en une seule main, la SCI risque la dissolution : un délai d'un an est accordé pour régulariser, mais tout créancier peut saisir le tribunal avant l'expiration de ce délai.

Comment obtenir l'agrément des associés pour céder ses parts ?

Le projet de cession de parts sociales et la demande d’agrément doivent être notifiés à la SCI et aux associés par acte de commissaire de justice ou par lettre recommandée avec accusé de réception.

Une assemblée générale extraordinaire doit être tenue selon les conditions prévues dans les statuts pour une modification de statuts. Vous devrez alors rédiger un procès-verbal de la décision de cession des associés. Il sera nécessaire de faire apparaître la nouvelle répartition du capital social dans les statuts. Ensuite, vous devez faire enregistrer la modification sur le guichet unique avec l’acte de cession, la copie du procès-verbal de l’assemblée générale extraordinaire et une copie des statuts modifiés.

Que doit contenir l'acte de cession de parts d'une SCI ?

Il est important de bien veiller à la rédaction de l’acte de cession des parts de la SCI, il doit contenir certaines mentions, qu’il soit fait par un acte sous seing privé (un écrit signé par les parties) ou par un acte notarié.

Vous devez préciser le nombre de parts sociales vendues et leur désignation ainsi que le prix convenu et les modalités de paiement. Il est également nécessaire de détailler les conditions liées à la cession des parts sociales de la SCI. Il doit être fait mention que les associés ont donné leur agrément. Par ailleurs, si le consentement du conjoint à la cession est nécessaire, il doit être stipulé sur l’acte de cession.

Comment enregistrer la cession de parts auprès de la DGFiP ?

Une modification de statuts de SCI suite à une cession de parts doit être enregistrée dans le mois qui suit la cession, via le service en ligne de la DGFiP (impots.gouv.fr), qui a remplacé le dépôt physique au bureau des impôts. L’acheteur des parts doit régler les droits d’enregistrement au taux de 5 % du prix de cession des parts sociales.

Que se passe-t-il en cas de réunion des parts de la SCI en une seule main ?

En cas de décès d'un associé ou de cession de parts, il peut arriver que l'ensemble des parts soit réuni en une seule main, c'est-à-dire qu'un associé récupère toutes les parts de la SCI. Dans ce cas, vous risquez la dissolution de la SCI. En effet, une SCI ne peut pas être constituée par un seul associé. Vous disposez tout de même d'un délai d’un an pour rectifier cette situation et trouver un nouvel associé. Durant ce délai, tout créancier de la société peut également saisir le tribunal pour demander la dissolution judiciaire (art. 1844-5 du Code civil). Il est donc vivement conseillé de régulariser la situation sans attendre.

- Les associés d'une SCI doivent faire une modification statutaire dès lors qu'ils souhaitent modifier une information qui figure dans les statuts (siège social, dénomination, identité des associés, etc).

- Pour modifier les statuts, il faut convoquer une assemblée générale, publier un avis dans un journal et déposer un dossier sur le guichet unique.

- La cession des parts sociales d'un associé nécessite de modifier les statuts de la SCI et de suivre la procédure d'agrément.

Les commentaires (2)

SCI FAMILIALE comment intégrer mon fils dans la Sci .Pour des raisons famille je lui achetai ses part il eait a 10% aujourdhui je voudrais lui donne [...]

SCI FAMILIALE comment intégrer mon fils dans la Sci .Pour des raisons famille je lui achetai ses part il eait a 10% aujourdhui je voudrais lui donne 2¨%

Voir plusmoinsBonjour, merci pour votre commentaire ! Vous pouvez prendre un rendez-vous avec nos équipes en cliquant sur ce lien. Excellente journée !

bonjour, ma femme et ma belle mère possèdent uns SCI à 50% chacune. Ma belle mère veux se retirer et me donner ou vendre ces actions (la SCI n'a aujou [...]

bonjour, ma femme et ma belle mère possèdent uns SCI à 50% chacune. Ma belle mère veux se retirer et me donner ou vendre ces actions (la SCI n'a aujourd'hui aucun bien) et quitter la gérance. Comment peux t on faire ? et peux on réunir les deux mordications dans un seul acte ? pouvez vous le faire et si oui à quel cout ? et en combien de temps ?. merci Christian LEROY

Voir plusmoinsBonjour, merci pour votre commentaire ! Vous pouvez prendre un rendez-vous avec nos équipes en cliquant sur ce lien. Excellente journée !