- Il y a 5 étapes à respecter pour créer une EURL:

- rédaction des statuts,

- dépôt du capital,

- publication d'une annonce légale,

- dépôt d'un dossier sur le guichet unique,

- et immatriculation.

- La création d'une EURL coûte au minimum 178,93 euros (frais administratifs).

/Contract.png?width=64&height=64&name=Contract.png)

Qu’est-ce qu’une EURL ?

La définition de l'EURL est la suivante : une EURL est une Entreprise Unipersonnelle à Responsabilité Limitée. Cette société correspond en fait à une SARL qui ne comporte qu'un seul associé. C'est pourquoi l'EURL est également appelée « SARL unipersonnelle ».

Contrairement à l'entreprise individuelle, qui ne fait qu'un avec la personne de l'entrepreneur, l'EURL est une société qui a une existence à part entière. Elle permet donc au dirigeant de séparer son patrimoine personnel du patrimoine professionnel. Ainsi, la responsabilité de l’associé unique est limitée aux apports, c’est-à-dire au montant du capital social que vous avez apporté à la société.

La création d'une EURL apparaît donc comme un bon choix pour protéger son patrimoine.

Par ailleurs, l'EURL permet à l'entrepreneur d'optimiser sa fiscalité et sa rémunération en choisissant entre l'impôt sur le revenu et l'impôt sur les sociétés.

Comment créer une EURL en 5 étapes ?

Pour créer une EURL, il est indispensable de suivre 5 grandes étapes. Chacune de ces étapes joue un rôle crucial dans la mise en place de votre entreprise et garantit que toutes les formalités légales et administratives sont respectées :

- Tout d'abord, il faut rédiger les statuts de la société, un document fondamental qui définit les règles de fonctionnement de l'EURL.

- Ensuite, il faut déposer le capital social de la société sur un compte (dans une banque ou chez un notaire).

- La troisième étape consiste à publier un avis de constitution dans un journal d'annonces légales.

- L'entrepreneur doit ensuite déposer un dossier d'immatriculation sur le guichet unique.

- Enfin, la dernière étape est l'immatriculation de la société. Cette immatriculation est faite par le greffe du tribunal de commerce si le dossier déposé sur le guichet unique est complet.

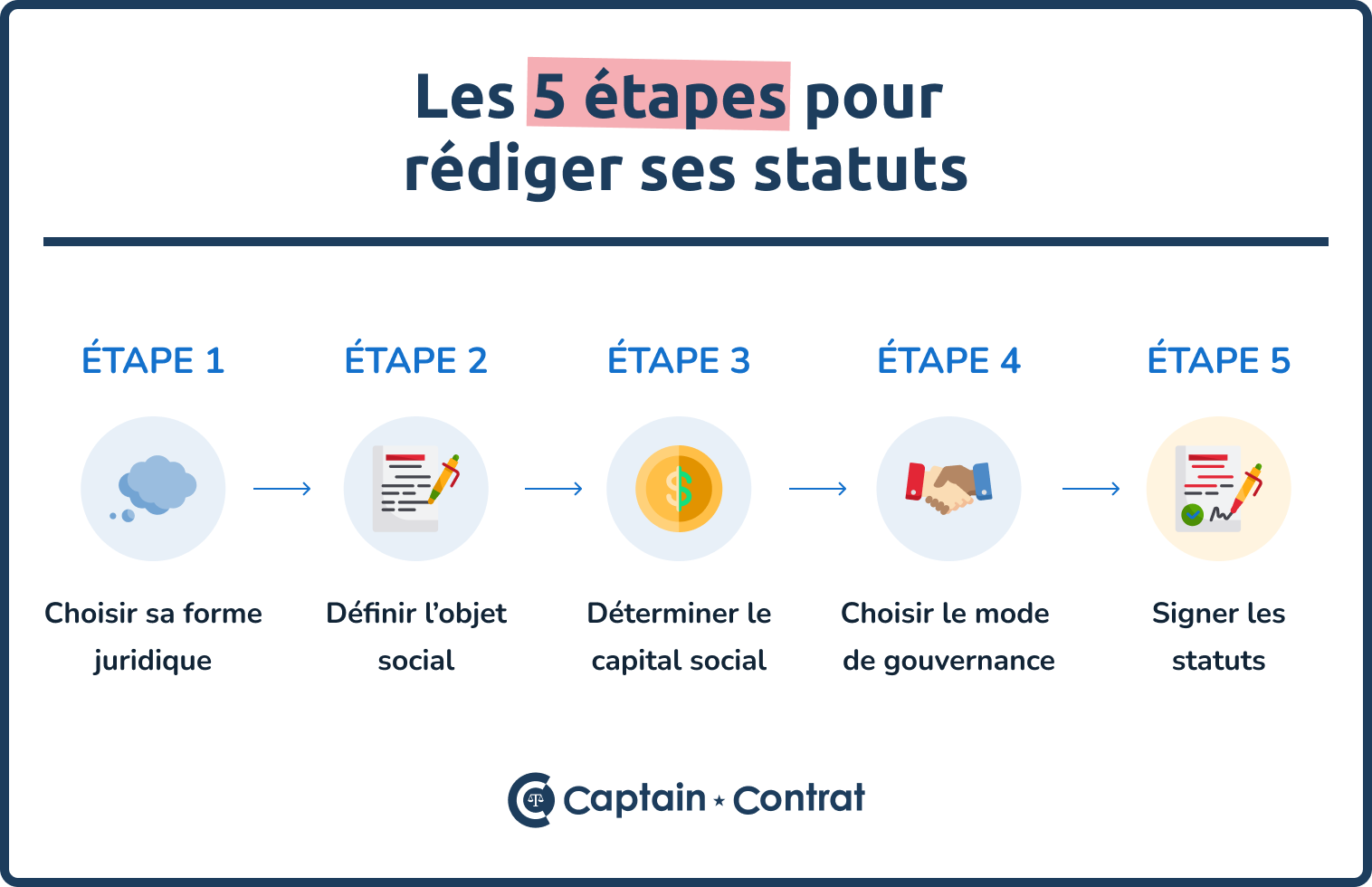

Étape n°1 : la rédaction des statuts

La première étape consiste à rédiger les statuts de la société. Cette étape est très importante, car les statuts regroupent toutes les informations relatives à la société et les règles de fonctionnement de celle-ci.

La loi impose que ces statuts soient obligatoirement écrits sous la forme :

- d’un acte sous seing privé (signé uniquement par l'associé) ;

- d’un acte notarié lorsque l'associé apporte un bien immobilier au capital de la société.

Les statuts de l’EURL peuvent être rédigés par l’entrepreneur lui-même ou par un professionnel. Captain Contrat offre ainsi un accompagnement personnalisé pour la rédaction de vos statuts jusqu’aux formalités permettant d’immatriculer votre société et d’obtenir votre extrait Kbis.

Certaines mentions sont obligatoires dans les statuts :

- la forme sociale ;

- la dénomination sociale ;

- la durée de vie : elle peut être fixée à 99 ans maximum et peut être prolongée. Elle prend effet à compter de l’immatriculation de la société ;

- l’adresse du siège social ;

- l’objet social : c’est la description de toutes les activités de l’entreprise. Il doit être licite, et doit pouvoir anticiper les évolution de la société ;

- le montant du capital social ;

- l’évaluation des éventuels apports en nature ;

- le nombre des parts sociales et leur libération ;

- la mention du dépôt des fonds des apports en numéraire ;

- la date de clôture de l'exercice social.

Puis, les statuts peuvent mentionner :

- l’identité du gérant ;

- les pouvoirs et la rémunération du gérant ;

- les modalités de prise de décision de l’associé unique ;

- le cas échéant, les modalités de souscription des parts sociales par apport en industrie ;

- les dispositions relatives à la répartition du résultat, à la constitution des réserves et à la répartition du boni de liquidation ;

- l’identité du commissaire aux comptes.

Étape n°2 : l'ouverture d'un compte bancaire et le dépôt du capital social

Parallèlement à la rédaction des statuts, il convient d'anticiper l'ouverture d'un compte bancaire professionnel au nom de la société. Ce compte servira à recueillir le dépôt des apports en capital qui vont constituer le capital social de votre EURL. Ce dépôt peut aussi être fait auprès d’un notaire ou de la Caisse des Dépôts et Consignations.

Le montant minimal pour la création d’une EURL est de 1 euro. Mais il est important de réfléchir à ce montant. En effet, des investisseurs ou de futurs partenaires peuvent être méfiants vis-à-vis d’une entreprise ayant un capital faible. En outre, à la création de l’EURL, vous aurez certainement besoin de fonds pour la développer (acheter du matériel, louer des locaux...).

Étape n°3 : la publication d'une annonce légale

La troisième étape consiste à publier une annonce dans un journal d'annonce légale. Cette étape obligatoire permet d'avertir les tiers de la création de la société et de son activité.

Cette annonce doit comporter plusieurs mentions obligatoires, et notamment :

- le nom de la société ;

- son activité (l'objet social) ;

- son adresse (siège social)

- son capital social ;

- l'identité du gérant ;

- la durée de vie de la société.

Étape n°4 : l'envoi du dossier au Guichet unique

Avant de pouvoir immatriculer votre EURL, il faut déposer un dossier complet sur le site internet du guichet unique.

Ce dossier doit contenir :

- Un exemplaire des statuts daté et signé ;

- Une attestation de publication de l'annonce légale de constitution ;

- Une déclaration de non-condamnation et de filiation ;

- La copie de votre carte d’identité ;

- L’attestation de dépôt des fonds ;

- Un justificatif de domiciliation de l'EURL.

Étape n°5 : l'immatriculation de l'EURL

C'est le greffe du tribunal de commerce qui procède à l'immatriculation de l'EURL si le dossier de constitution est complet. Une fois que la société est immatriculée, vous recevrez votre extrait Kbis.

Création d'une EURL : combien ça coûte ?

La création d'une EURL est une démarche payante qui coûte 178,93 euros :

- 123 euros pour la publication de l'annonce légale de création ;

- 55,93 euros pour les frais de greffe.

Il s'agit des frais administratifs obligatoires que le créateur d'une EURL devra payer dans tous les cas. Cependant, les frais de création peuvent être plus élevés en fonction des frais bancaires, de votre projet (création d'un site internet, location de bureaux, etc) et si vous vous faites accompagner pour rédiger vos statuts et pour réaliser les différentes formalités administratives.

Quels sont les avantages et les inconvénients de l'EURL ?

Les avantages de l'EURL

La responsabilité limitée et le patrimoine professionnel

L’avantage principal de l’EURL est de permettre à tout entrepreneur, quelle que soit son activité (commerciale, artisanale, libérale ou agricole) de séparer son patrimoine professionnel et personnel. En effet, l'EURL dispose de son propre patrimoine qui est distinct du patrimoine personnel de l'associé unique. Par ailleurs, la responsabilité de l'associé est limitée à son apport (c'est-à-dire au montant du capital social).

L'exposition moindre du patrimoine personnel dans une EURL explique également que de nombreux entrepreneurs après un lancement de leur activité réussi, choisissent de se tourner vers cette forme juridique en réalisant un apport de fonds de commerce.

La transformation de l'EURL en SARL

Le gérant unique d’EURL pourra à tout moment décider d’accueillir un associé et transformer l'EURL en SARL. Cela est impossible avec une entreprise individuelle. S’il souhaite accueillir un associé, l’entrepreneur individuel devra créer une société (SAS, SARL, etc).

Le capital social minimum

L’EURL n’exige aucun capital social minimum : elle peut être créée avec un capital social d’1 € seulement. Le coût de création d'une EURL peut donc s'avérer intéressant.

La fiscalité de l'EURL

La forme juridique de l’EURL est une solution appropriée pour toute personne exerçant une activité libérale ou individuelle et qui souhaite se développer.

Sur le plan fiscal de l'EURL, le choix entre le régime de l’impôt sur le revenu ou celui de l’impôt sur les sociétés dépend de la qualité de l’associé unique:

- Si l’associé unique est une personne morale, l’EURL relèvera obligatoirement de l’impôt sur les sociétés (IS) ;

- Si l’associé unique est une personne physique, l’EURL relèvera en principe du régime fiscal des sociétés de personnes, donc de l’impôt sur le revenu (IR). Mais l’associé unique peut aussi choisir d’être assujetti à l’impôt sur les sociétés (IS). Cette décision sera alors irrévocable.

Ce choix aura ainsi des conséquences s'agissant des charges liées au statut de l'EURL, aussi bien en matière fiscale qu'en matière sociale. Le changement à l'IS peut aussi être intéressant afin de laisser les bénéfices sur les comptes de la société et de ne plus être imposé personnellement sur ces sommes.

Les inconvénients de l'EURL

Les statuts sont encadrés

L’EURL a des règles de fonctionnement strictement encadrées par le Code de commerce. La rédaction des statuts est beaucoup moins libre que dans le cas d’une SASU par exemple. Ces règles limitent la liberté d’organisation de l’EURL, telle que :

- La nomination d’un gérant ;

- La convocation et la tenue d’une assemblée générale ;

- La tenue d’une comptabilité ;

- L’organisation de la liquidité des titres.

Ceci peut être un inconvénient pour certains et un avantage pour d’autres : en effet, cette forme de société laisse moins de liberté mais offre un cadre plus précis. Les risques d’erreurs sont alors plus faibles que pour une SASU qui laisse beaucoup de liberté dans la rédaction de ses statuts ce qui génère aussi le risque d’oublier une clause fondamentale.

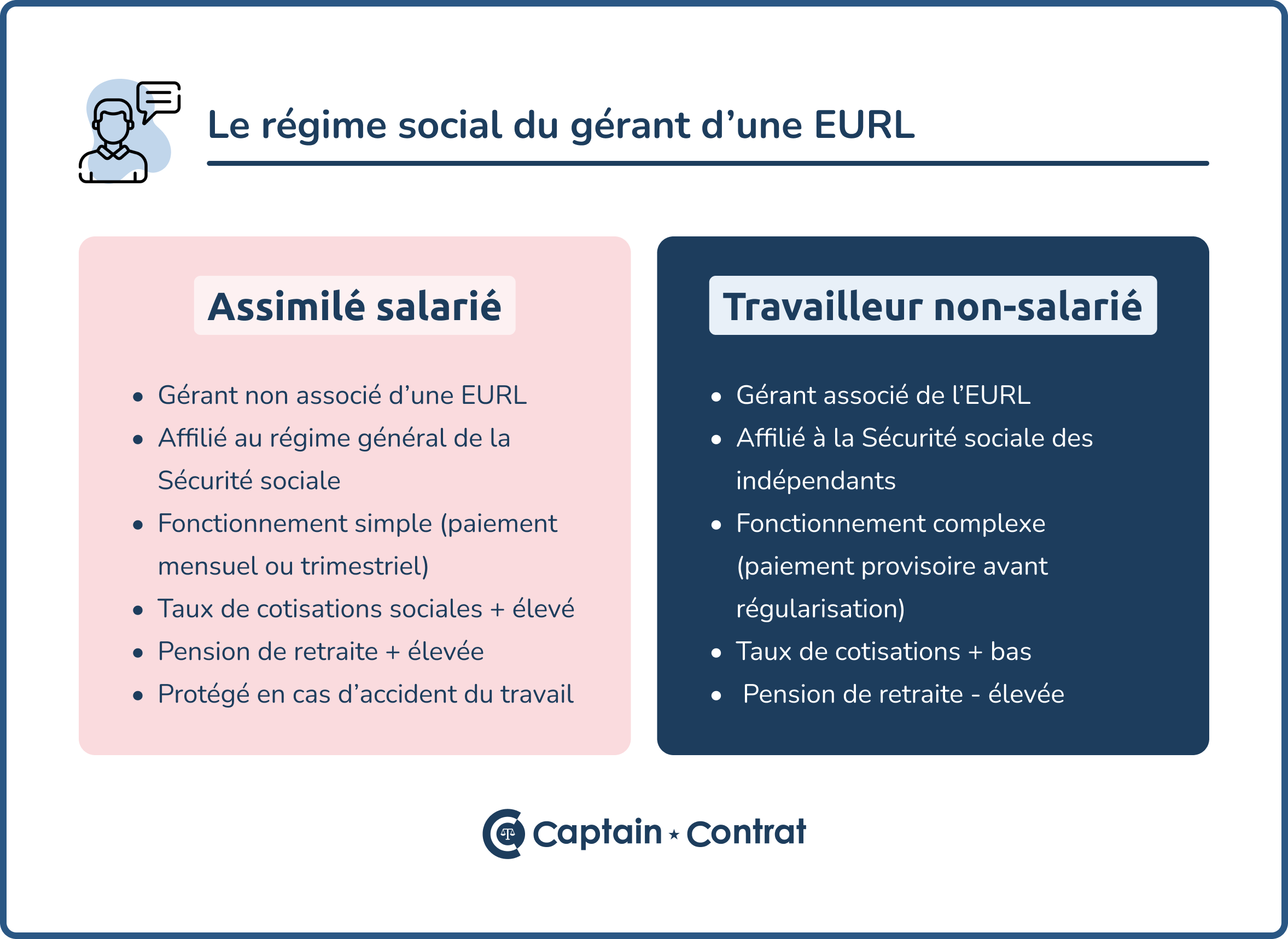

Le régime social de l'EURL

S'agissant du régime social, le gérant a le statut de travailleur non salarié (TNS). Ce statut a un avantage : le gérant associé unique coûte moins cher à l'EURL que le statut d'assimilé-salarié du président de SASU. En revanche, ce statut est moins protecteur. Le TNS n'est pas protégé en cas d'accident du travail et il bénéficie d'une pension de retraite moins élevée.

Finalement, s'agissant d'une EURL, les avantages et les inconvénients devront être étudiés avec soin par l'entrepreneur qui souhaite se lancer.

Une question ? Laissez votre commentaire