- L’EURL (entreprise unipersonnelle à responsabilité limitée) est l'un des statuts juridiques les plus courants en France.

- Elle présente de nombreux avantages : responsabilité limitée aux apports, gestion simplifiée, coût des charges sociales.

- Pour créer une EURL, il faut d’abord en rédiger les statuts qui doivent comporter certaines clauses obligatoires, publier un avis de constitution dans un journal d’annonces légales puis procéder à son immatriculation au greffe du tribunal de commerce.

- Lorsque le gérant est l’associé unique, il est obligatoirement assujetti au régime des travailleurs non-salariés et cotise à la Sécurité sociale des indépendants (SSI).

Qu'est-ce qu'une EURL ?

EURL : la définition

L'EURL est une société commerciale composée d'un associé unique. Cette entreprise est à « responsabilité limitée », ce qui signifie que l'associé de l'EURL n'est responsable qu'à hauteur de l'argent qu'il a investi dans le capital social de la société. En d'autres termes, le patrimoine personnel de l'associé est protégé si la société fait faillite. Cependant, la responsabilité civile de l’associé gérant peut être engagée s'il commet une faute dans le cadre de ses fonctions. Le patrimoine personnel du gérant de l'EURL peut alors être impacté.

Cette forme de société est généralement utilisée dans le cadre d’activités :

- Industrielles ;

- Commerciales ;

- Artisanales ;

- Libérales.

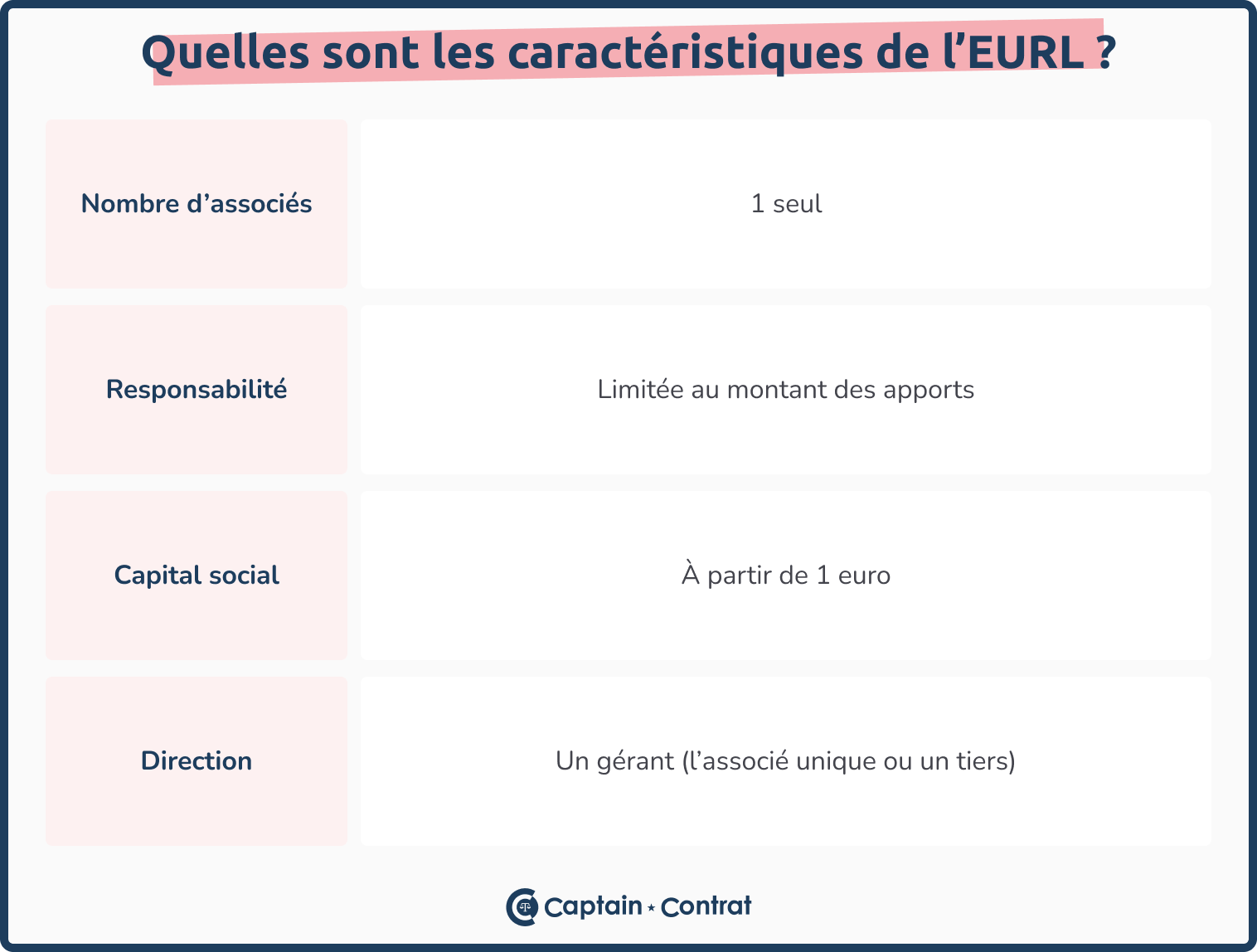

Quelles sont les caractéristiques de l'EURL ?

EURL : une société dirigée par un gérant

On retrouve à la tête de l'EURL un gérant qui va s'assurer de la bonne gestion de la société. L'associé peut tenir ce rôle ou décider de nommer un tiers pour s'occuper des affaires courantes de la société (représenter la société, définir la stratégie, etc). Le gérant peut être rémunéré, mais cela n'est pas obligatoire.

EURL : une société unipersonnelle

Si l'EURL partage de nombreuses caractéristiques avec la SARL, la présence d'un associé unique facilite grandement sa gestion. Ainsi, si la SARL doit convoquer une assemblée générale à chaque fois qu'une modification de la société est nécessaire, l'EURL échappe à cette obligation. L'associé unique peut prendre seul ces décisions et a pour seule obligation de dresser un procès-verbal et de le consigner dans le registre des décisions de l'associé unique.

EURL : une société commerciale

Cependant, si la gestion de l'EURL est simplifiée, elle reste soumise aux différentes obligations qui pèsent sur toutes les sociétés commerciales. Elle doit notamment déposer ses comptes tous les ans, respecter différentes règles comptables et publier un avis dans un journal d'annonces légales dès que les statuts de la société sont modifiés.

Quels sont les avantages et inconvénients de l'EURL ?

Quels sont les avantages de l'EURL ?

Les principaux avantages de l'EURL sont les suivants :

- Le capital de départ d’une EURL est minime : 1 euro suffit !

- Les règles de gestion de l’EURL sont simplifiées : le gérant n’a pas à établir de rapport de gestion ou de procès-verbal d’assemblée, une simple décision de l’associé unique suffit ;

- Le gérant d’une EURL qui souhaite céder ses parts sociales sera exonéré des plus-values de cession de titres, à condition qu’il ait exercé son activité pendant plus de 5 ans ;

- La responsabilité du gérant de l’EURL limitée au montant de ses apports. Le patrimoine de l’entreprise est distinct du patrimoine personnel. Les créanciers pourront se rembourser uniquement sur le patrimoine de l’entreprise, sans pouvoir toucher aux biens personnels du gérant.

Quels sont les inconvénients de l'EURL ?

L'EURL comprend aussi quelques inconvénients qu'il faut avoir en tête avant de choisir cette forme juridique :

- Un encadrement juridique strict prévu par le Code de commerce ;

- Un régime social moins protecteur que pour le président de SAS : le gérant de SARL est un travailleur non-salarié. Le montant de ses cotisations est plus faible : sa retraite est moins intéressante que celle du président de SAS assimilé-salarié. Cependant, cet inconvénient peut également être vu comme un avantage, car ce statut coûte moins cher à la société que le régime des assimilés salariés.

Tableau des avantages et inconvénients de l'EURL

| Avantages de l'EURL | Inconvénients de l'EURL |

|

|

Qui dirige une EURL ?

Le gérant d’une EURL est une personne physique qui assure la direction de l’entreprise. Il dispose de pouvoirs lui permettant d’accomplir des actes de gestion de la société au quotidien :

- Signer des contrats au nom de l’entreprise ;

- Recruter du personnel.

Il est responsable de l’action de l’entreprise devant les tiers. Sa responsabilité financière est limitée à hauteur de ses apports comme le prévoit l'article L. 223-1 du Code de commerce. L’EURL disposera de son propre capital, distinct du capital propre et personnel de son gérant associé unique. En théorie, en cas de dettes, seul le capital social de la société sera touché.

En outre, l’associé unique peut décider de confier la gérance à un tiers, personne physique. En revanche, si le gérant a la qualité d’associé unique, ce dernier exercera seul les pouvoirs et ne pourra être salarié de l’EURL.

Quelle est la fiscalité de l'EURL ?

Dans l’hypothèse où l’EURL est composée d’un unique associé, ce dernier sera redevable de l’impôt sur le revenu. Les bénéfices de l’EURL peuvent entrer au niveau de la déclaration annuelle de revenus au titre des Bénéfices Industriels et Commerciaux (BIC) ou Bénéfices Non Commerciaux (BNC) selon l’objet de la société. Toutefois, à la création de l’EURL, il est possible d’opter pour le paiement de l’impôt sur les sociétés, lorsque l’associé unique est une personne morale notamment. Enfin, depuis décembre 2016 et l’entrée en vigueur de la Loi Sapin II, les EURL peuvent bénéficier du régime de la micro-entreprise lorsque l’associé unique est une personne physique.

EURL : est-il préférable d'opter pour l'IR ou IS ?

EURL à l'IR

Par principe, l'entreprise à responsabilité limitée est assujettie à l'impôt sur le revenu. C'est donc l'associé unique qui paie des impôts sur les bénéfices de la société en fonction des barèmes de l'impôt sur le revenu.

De fait, le montant des bénéfices de l'EURL augmente les revenus imposables. L'associé unique doit s'acquitter de l'impôt sur le revenu en fonction de la tranche de barème applicable. En revanche, en cas de déficit, le montant des pertes vient diminuer le montant total des revenus imposables.

EURL à l'IS

Si l'imposition sur le revenu est applicable par défaut à l'EURL, vous disposez d'une option pour l'impôt sur les sociétés. Si l'associé unique de l'EURL est une personne morale, cette imposition à l'IS est la règle.

Lorsque l'EURL est assujettie à l'impôt sur les sociétés, c'est elle qui paye directement les impôts sur les bénéfices et non l'associé unique. Ce dernier ne sera imposé que s'il se verse des dividendes.

EURL : quel est le régime de TVA ?

L'exonération de TVA

En tant que société commerciale, l'EURL est assujettie par principe à la TVA. Cependant, si l'EURL ne dépasse pas un certain seuil de chiffre d'affaires, elle peut bénéficier du régime de la franchise en base.

La franchise en base de TVA permet à l'EURL d'être exonérée de la déclaration et du paiement de la TVA. Concrètement, cela signifie que l'EURL ne facture pas de TVA à ses clients. En revanche, la société ne peut pas obtenir le remboursement de la TVA sur les biens ou sur les prestations qu'elle achète. La franchise en base permet donc à l'EURL de bénéficier d'un allègement de ses obligations administratives et fiscales, mais ce régime n'est pas adapté à toutes les activités. La franchise en base peut être intéressante pour les sociétés qui dépensent peu (activité de conseil par exemple). Mais, pour d'autres activités comme les entrepreneurs dans le bâtiment qui ont intérêt à obtenir le remboursement de leur TVA, ce régime n'est pas avantageux.

Dans tous les cas, et même si l'EURL ne dépasse pas les seuils, la société peut choisir de ne pas bénéficier de ce régime de TVA.

Assujettissement de l'EURL à la TVA

Si l'EURL dépasse les seuils de la franchise de base ou si l'associé unique décide de ne pas bénéficier de ce régime fiscal, la société est assujettie à la TVA. Le service des impôts des entreprises fourni alors à l'EURL un numéro de TVA intercommunautaire qui lui permet de recueillir la TVA sur ses ventes et d'obtenir le remboursement du montant de la TVA que l'EURL a payé. Selon le régime de TVA de l'EURL (régime réel, régime réel ou régime normal), le gérant de l'EURL doit faire des déclarations tous les mois ou deux fois par an.

Simulateur gratuit : découvrez le régime fiscal adapté à votre projet

Quel est le régime social du gérant associé unique d’une EURL ?

Les régimes sociaux du gérant associé et du gérant tiers

En fonction de son statut, le gérant sera asujetti à deux régimes sociaux différents :

- Le gérant associé est affilié à la Sécurité sociale des indépendants (SSI). Cependant, les travailleurs indépendants étaient auparavant rattachés au Régime Social des Indépendants (RSI). Depuis le 1er janvier 2018, le Régime Social des Indépendants (RSI) a été supprimé et la protection sociale des travailleurs indépendants a été confiée au régime général de la Sécurité sociale.

- Le gérant est assimilé à un salarié. Il est ainsi rattaché au régime général de la Sécurité sociale. Il cotise une part salariale et une part patronale. En revanche, il ne peut bénéficier de l’assurance chômage, sauf exception.

Les avantages du statut de travailleur non-salarié

Le principal avantage de ce statut est son coût. Le TNS coûte beaucoup moins cher à la société qu'un président assimilé-salarié d'une SAS ou d'une SASU.

Par ailleurs, si la protection sociale du gérant associé unique d’EURL n'est pas équivalente à celle d'un salarié, elle inclut tout de même les avantages suivants :

- Le remboursement des frais de santé et les indemnités journalières en cas de maladie ;

- L’assurance décès-invalidité ;

- L'allocation maternité ;

- La retraite de base et la retraite complémentaire.

Les inconvénients du statut de travailleur non-salarié

Le faible coût de ce statut est compensé par une protection sociale limitée et une pension de retraite moins élevée que celle d'un salarié.

La SSI ne couvre pas le risque accident du travail et maladie professionnelle. Par ailleurs, le gérant associé unique d’EURL ne peut pas prétendre à l’assurance-chômage. La SSI ne lui ouvre aucun droit au chômage, et le gérant ne peut cumuler son statut de mandataire social avec un contrat de travail.

EURL : quels sont les avantages par rapport aux autres formes juridiques ?

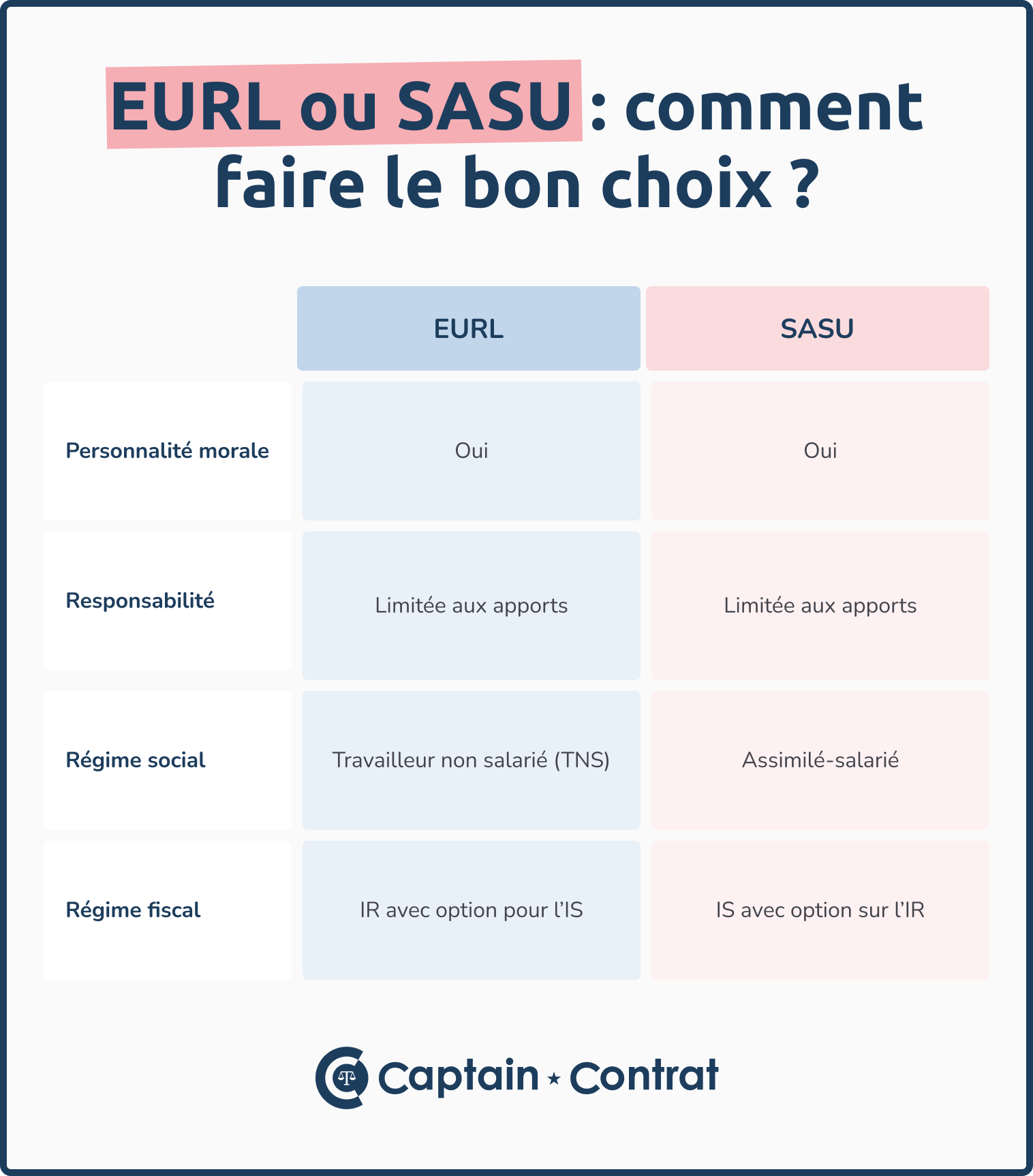

EURL ou SASU ?

L'EURL et la SASU (société par actions simplifiée unipersonnelle) ont de nombreux points communs. Toutes deux sont des sociétés commerciales qui ne comportent qu'un seul associé. Il existe toutefois des différences majeures entre ces deux formes juridiques. D'abord, l'EURL est imposé par défaut à l'impôt sur le revenu quand la SASU est assujettie à l'impôt sur les sociétés. Ensuite, c'est le régime social du dirigeant qui peut motiver le choix d'un créateur d'entreprise : le gérant unique d'une EURL est un travailleur non-salarié et le président de SASU bénéficie du statut d'assimilé-salarié.

L’EURL et la SASU présentent ainsi certains avantages chacune :

- L’EURL : le gérant est rattaché au régime des travailleurs indépendants. Les charges de l'EURL sont donc moins élevées que sous le régime de la SASU.

- La SASU offre beaucoup de liberté à l’associé pour définir son mode de fonctionnement et l’organisation de sa société, raison pour laquelle un bon nombre de startups optent pour la SAS ou la SASU. De plus, les dividendes sont exempts de charges sociales.

Néanmoins, chacune présente aussi quelques inconvénients :

- L’EURL : l’associé unique d’une EURL est obligé d’informer son conjoint de la création de son entreprise et de justifier de cette information aux services compétents. Concernant le régime fiscal, si la société opte pour le paiement de l’impôt aux sociétés, son choix est irrévocable.

- La SASU : le président est assimilé à un salarié et de facto, est rattaché au Régime général de la Sécurité sociale. Ses charges sociales sont donc plus élevées que celles du gérant d’une EURL.

Vous hésitez encore entre l’EURL et la SASU ? Nous vous conseillons cet article qui reprend en détail toutes les différences entre EURL ou SASU.

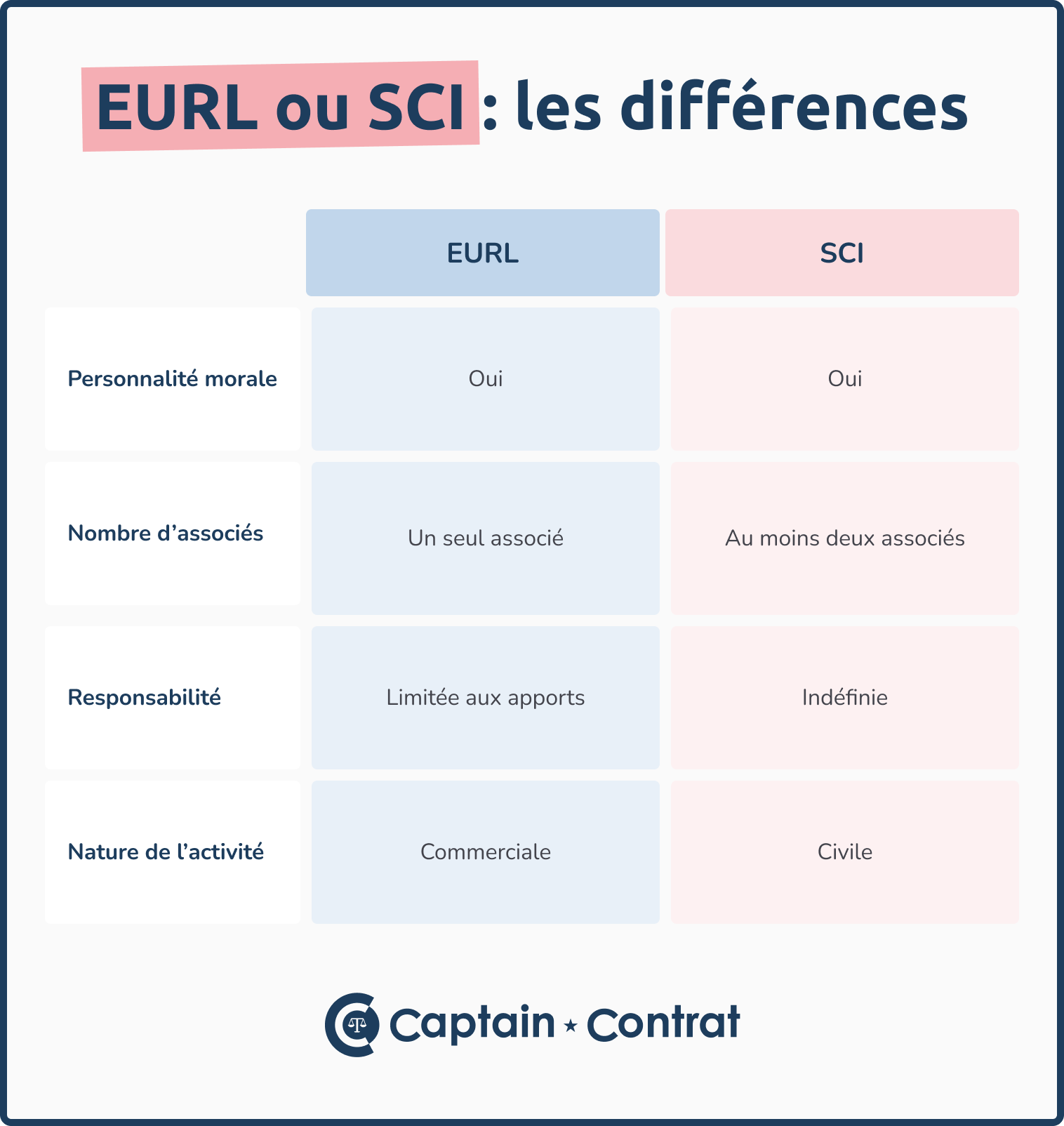

EURL ou SCI ?

L'EURL et la SCI (société civile immobilière) sont souvent mises en balance lorsque l'on envisage de créer une structure pour gérer un ou plusieurs biens immobiliers. Pourtant, ces deux formes juridiques ont des différences majeures. D'abord, l'EURL est une société unipersonnelle alors que la SCI doit comporter au minimum deux associés. Ensuite, l'EURL peut exercer n'importe quelle activité commerciale contrairement à la SCI qui est une société civile.

Encore des doutes ? Nous vous proposons un comparatif détaillé entre l’EURL Immobilière et la SCI.

Simulateur gratuit : 5 questions pour déterminer votre forme juridique

Comment créer une EURL ?

Les principales étapes pour créer une EURL sont les suivantes :

- Rédaction des statuts ;

- Dépôt du capital ;

- Publication d'un avis de constitution dans un journal d'annonces légales ;

- Dépôt d'un dossier sur le Guichet unique des formalités.

Étape n°1 : la rédaction des statuts

Avant toute chose, la création d'une EURL impose de rédiger des statuts :

- soit par acte authentique avec l’appui d’un huissier de justice par exemple,

- soit par acte sous seing privé contresigné par un avocat.

Certaines mentions doivent apparaître obligatoirement :

- La dénomination sociale ;

- L’adresse du siège social de l’EURL ;

- L’objet social : description générale de l’activité de l’entreprise (commerciale, civile, industrielle…) licite et respectant les bonnes mœurs ;

- La durée de vie de l’EURL: au maximum de 99 ans (prolongation possible) ;

- Le montant du capital social: tout apport de bien et apports en numéraire doivent être évalués au moment de la création de la société ;

- Le nombre des parts sociales et leur libération ;

- Le dépôt du capital sur un compte bloqué ;

- La date de clôture de l'exercice social ;

- L’existence de clauses spéciales : gérance, nomination des associés ou de transmission des parts, clause de fonctionnement…

Étape n°2 : le dépôt du capital social

L'associé unique doit ensuite déposer le capital social de l'EURL sur un compte dédié (dans un établissement notaire ou chez un notaire). Il n'existe pas de capital minimum, une EURL peut être constituée avec 1 euro de capital social.

Le dépôt de capital peut être effectué dans un établissement bancaire ou chez un notaire. Depuis 2021, il n'est plus possible de faire cette opération auprès de la Caisse des dépôts et des consignations.

Étape n°3 : la publication d'un avis dans un journal d'annonces légales

L'associé unique doit publier un avis d'immatriculation dans un journal d'annonces légales situé dans le même département que le siège social de la société. Cette étape est obligatoire et payante (environ 130 euros). Cette étape doit nécessairement être réalisée avant le dépôt du dossier d'immatriculation.

Étape n°4 : le dépôt d'un dossier de création sur le Guichet unique

La dernière étape obligatoire pour créer une EURL est le dépôt d'un dossier d'immatriculation sur le site internet du Guichet unique des formalités.

Si votre dossier est complet, vous recevrez quelques jours plus tard le premier Kbis de votre société qui vous permettra de démarrer votre activité.

Tiffanie P, créatrice d'EURL

/T%C3%A9moignages/Tiffanie%20Pedro.png?width=96&height=96&name=Tiffanie%20Pedro.png)

Comment modifier une EURL ?

Si vous êtes l'associé unique d'une EURL, vous devrez certainement modifier votre entreprise à plusieurs reprises. Transfert de siège social, changement de gérant, modification de l'objet social, toutes ces étapes impliquent de modifier les statuts de la société.

Transfert de siège social

Le transfert de siège social correspond à un changement d'adresse de la société. Le transfert de siège social peut être décidé par l'associé unique ou par le gérant si cela est prévu par les statuts.

Pour officialiser ce changement d'adresse, il est nécessaire de réaliser les démarches suivantes :

- Choisir un nouveau lieu pour installer son entreprise ;

- Modifier les statuts ;

- Publier un avis dans un journal d'annonces légales ;

- Déposer un dossier sur le site du Guichet unique ;

- Changer l'adresse sur tous les documents de la société.

Le changement du gérant de l'EURL

Dans une EURL, l'associé unique n'est pas nécessairement le gérant de la société. Il peut tout à fait nommer un tiers pour occuper ce poste. Si tel est le cas, l'associé peut être amené à changer le gérant de son entreprise.

La procédure pour changer le gérant d'une EURL peut varier. En effet, si l'associé unique a nommé le gérant dans les statuts, le changement du gérant impliquera nécessairement de modifier les statuts de la société. En revanche, si le gérant a été nommé dans un acte séparé, cette modification statutaire n'est pas obligatoire. Dans tous les cas, l'associé unique devra publier un avis dans un journal d'annonces légales et déposer un dossier de modification sur le Guichet unique.

La modification de l'objet social

L'objet social de l'EURL est une clause obligatoire des statuts qui décrit le ou les domaines d'activité de la société. Une société ne peut pas exercer une activité qui n'est pas mentionnée dans son objet social. C'est pourquoi il faut parfois modifier cette clause pour permettre à l'EURL d'exercer une nouvelle activité.

La rédaction de l'objet social est une opération délicate : il ne faut pas être trop précis ni trop vague. En effet, un objet social trop précis risque de restreindre les activités possibles de l'EURL. Cependant, un objet social trop vague peut être refusé par l'administration.

La modification de l'objet social nécessite de modifier les statuts, de publier un avis dans un journal d'annonces légales et de déposer un dossier sur le Guichet unique.

Comment fermer une EURL ?

Comment mettre en sommeil une EURL ?

Si vous souhaitez arrêter temporairement votre activité, vous n'êtes pas obligé de fermer votre entreprise. En effet, vous avez la possibilité de mettre en sommeil votre EURL pour une durée de deux ans maximum.

À l'issue de la mise en sommeil, trois issues sont possibles :

- La reprise de l'activité ;

- La dissolution de l’entreprise ;

- La cession de l'entreprise ou de son fonds de commerce.

Comment dissoudre et liquider une EURL ?

La dissolution d'une EURL peut être « volontaire » si la décision émane de l'associé unique ou « forcée » si elle est prononcée par le juge en raison de difficultés économiques rencontrées par l'entreprise.

Pour dissoudre volontairement une EURL, il faut respecter les étapes suivantes :

- Rédiger un procès verbal pour acter la dissolution de l'EURL ;

- Publier un avis dans un journal d'annonces légales ;

- Déposer un dossier sur le site internet du Guichet unique.

Une fois ces étapes effectuées, les opérations de liquidation peuvent débuter. Le liquidateur va ainsi vendre les biens de l'entreprise et payer les créanciers. S'il existe un « boni de liquidation » (le solde de l'EURL est positif après la clôture de comptes), cette somme revient à l'associé unique.

Pour fermer définitivement l'EURL, l'associé unique doit de nouveau publier un avis dans un journal d'annonces légales et déposer un dossier sur le site du Guichet unique.

Une question ? Laissez votre commentaire